Las ventas de Baqueira

A continuación, os presentamos los principales ratios económicos que hemos encontrado, así como partes de su historia relacionada con la generación de negocio y efectivo. Ventas y otros.Ha sido de mucha utilidad para sacar información sobre Baqueira el trabajo realizado por el Dr. Joan Massons, publicado tanto en ESADE como su tesis sobre las estaciones catalanas en TDX. ¡¡¡Hemos encontrado datos desde 1965!!! ( (DATOS DESDE CASI EL INICIO DE VENTAS)

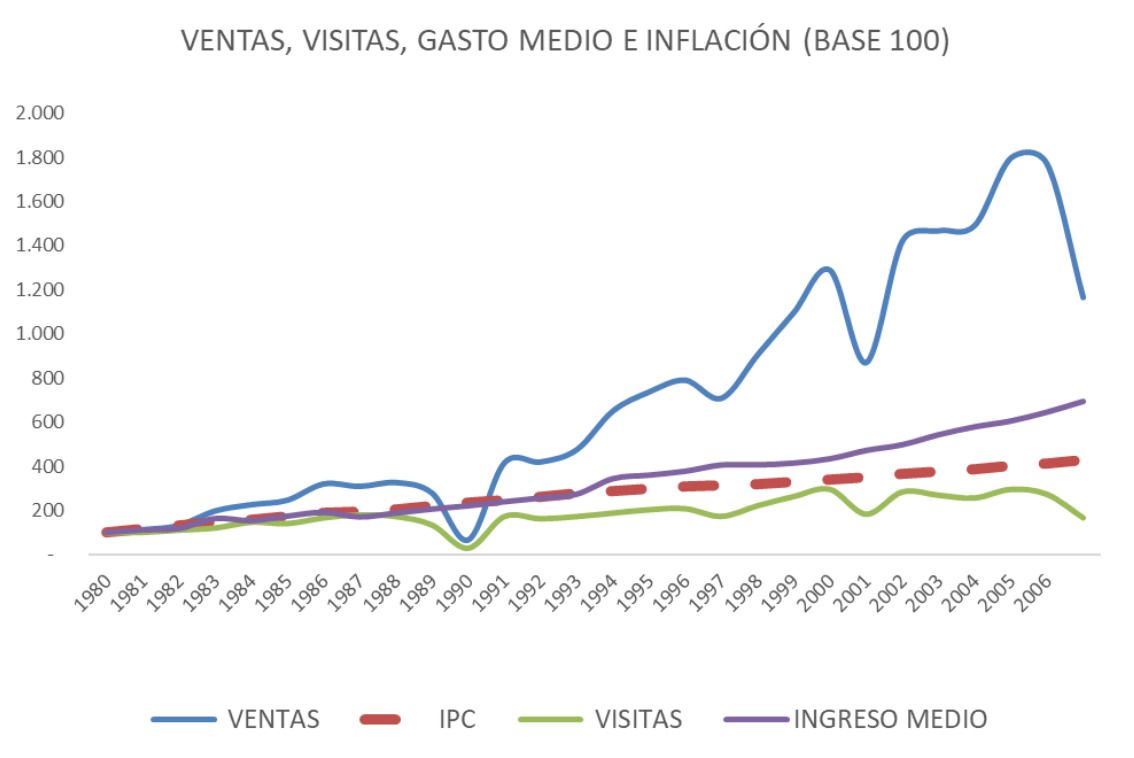

Con estos datos hemos pintado un gráfico tomando 1980 como año base (100) y hemos puesto unos parámetros que nos ponen en contexto la evolución de Baqueira.

A continuación, el crecimiento medio de estos parámetros comparados.

Para que tengáis unas referencias de evolución de valores absolutos:

- Ventas 1980: 1,52M€ y 2019: 33,5M€ (x20 aprox.)

- Visitantes 1980: 265.000 y en 2019 875.000 (x3 aprox.)

Si observamos el crecimiento medio ponderado (CAGR) desde 1980 se ve claramente como los ingresos se han disparado muy por encima de la inflación y del PIB de España. Como las visitas crecen menos que los ingresos, se ve un ingreso medio por visitante creciente. (Forfait y otros)

Fortaleza financiera: Una caja que engorda.

Baqueira presenta una muy sólida situación financiera y mejora aún más respecto de la última revisión de 2013.No tiene deuda y da dividendos (¡en el entorno de los 1,9M€ anuales!)

Presenta unas ventas crecientes, con la variabilidad de la meteo y de los días de temporada condicionados a Semana Santa. Toda una incógnita para una estación que podría perfectamente operar alguna semana más, sobre todo cuando las fiestas caen en marzo.

Los ratios de EBITDA se mantienen holgadamente por encima del 30% llegando hasta el 40% en 2018. (más adelante veremos que son algo inferiores por la partida “otros ingresos).

Su generación de caja es tan elevada, que le permite invertir por encima de 7M€ de media anuales, dar dividendos y contar con una abultadísima caja (> 25M€) para acometer grandes inversiones cuando sea necesario o para aguantar años malos de nieve / COVID.

Los gastos operativos se dividen a medias entre personal y otros. (30% cada uno).

Siempre que voy a Baqueira me sorprende el tema de la revisión manual de forfaits, pero desde luego que esta plantilla seguro que da otros beneficios que no vemos en sus números (política del valle, etc.).

Sin duda el Valle de Arán ha logrado un ecosistema de negocios bastante fructífero donde la gran parte de negocios y precios se sitúan en la banda alta del mercado, y con una fidelidad igualmente alta. Se permite incluso tener una oficina de representación en pleno barrio de Salamanca en Madrid en plena “milla de oro”.

Creo que su estrategia se basa en cuidar todos los aspectos de forma equilibrada junto con su integración en el Valle de Arán y su gente.

Como casi todas las estaciones, Baqueira Beret opera (en parte) sobre terrenos públicos y cualquiera de las actuaciones debe pasar por trámites administrativos cada vez más completos y complejos, con la consiguiente compensación hacia uno u otro lado. (En ocasiones una estación recibe ciertas compensaciones por parte de la administración y en otras las entrega, según los acuerdos y los intereses coyunturales).

Pero, ¿Baqueira ha estado siempre así de bien financieramente?

NO.

Como ya comentamos en el texto de ratios generales, las estaciones pueden llegar a tener (Véase Formigal o Sierra Nevada) una deuda que en principio pocas empresas se pueden permitir. Para que una empresa pueda tener unos ratios MUY desfavorables de deuda sostenidos en el tiempo es necesario un apoyo de la propiedad que haga creíble para bancos, auditores y administración el modelo de negocio. (Avales, cartas de garantía etc. etc.). La legislación intenta evitar las quiebras tardías para minimizar los daños a terceros.

Por tanto, una estación de esquí necesita de un dueño con mucho dinero y paciencia. Puede tener un valor económico positivo, pero tan a largo plazo que no sea viable sin soporte adicional de liquidez debido a la variabilidad de ingresos – nieve.

Las estaciones, se han dado cuenta de que la nieve artificial es mucho más barata que un remonte nuevo y cada vez valoran más la estabilidad de ingresos.

En el caso de Baqueira, atendiendo a la tesis del Dr. Joan Massons, en los inicios de los 90, Baqueira tenía ingresos ya sobre los 6 millones de euros, con intereses de 600 mil. (es decir, un 10% sobre ventas). Formigal por ejemplo ha rondado muchos años el 15%. Podríamos asumir que Baqueira tuvo mucha deuda, pero no un caso tan dramático como los 80 millones o más que llegó a tener Formigal y que ahora ronda los 30 (x2,5 EBITDA).

Por tanto, Baqueira, como Formigal o Sierra Nevada ha tenido también una deuda notable y propiedad muy paciente, pero parece que Baqueira ya es “autosuficiente”. Veremos qué surge de esta nueva crisis que se avecina.

Sector inmobiliario: Un alto en el camino.

Antes de seguir sobre el análisis de ratios, es necesario detenerse unos minutos en un tema paralelo que suele estar relacionado con los remontes.Hay un sector que siempre ha estado ligado al mundo del esquí en España y no es otro que el inmobiliario. Nota: Valdesquí es un rara avis en este sentido y ya lo comentaremos en su capítulo correspondiente. Suele ser un asunto bastante opaco en cuanto a información disponible (Formigal por ejemplo sí tiene más documentación a mano sobre esto). Opaco no significa corrupto, ojo. Pero de información difícil de conseguir (aunque se pueda encontrar en registros etc.) para el ciudadano de a pie que no se dedique a “investigar”.

En el caso de Baqueira, hay que remontarse a sus inicios. Hubo un plan de desarrollo en la época de ministro de Fraga que otorgaban a Baqueira derechos de desarrollo urbanístico a cota 1.900 (un número descomunal de m2). Tras idas y venidas de discusiones con el ayuntamiento de Naut Arán, llegaron al intercambio por un terreno MUY inferior en superficie y nació la urbanización de “Val de Ruda”. Baqueira vendió estos terrenos a una sociedad (NEU 1500) que fue la que desarrolló el proyecto. No hemos encontrado la valoración de esta transacción, pero seguramente dio a Baqueira la tranquilidad financiera para seguir a toda marcha renovando y ampliando.

NO hemos querido investigar ni hacer referencia todas las noticias de posibles temas oscuros. Tenéis Google para esto. Si citaremos las noticias que nos parecen relevantes para entender el concepto de ECOSISTEMA.

Noticia de El País donde se cita el intercambio de derechos sobre terrenos.

Neu 1500 entre 2013 y 2014 generó unos ingresos de casi 30M€ con activos equivalentes, pero no tenemos datos anteriores. Los datos actuales son de casi desaparición.

Anuarios de desarrollo urbanístico de Cataluña. (Societat catalana d’ordenació del territori)

En este anuario se citan los proyectos de ampliación de Baqueira y como ha ido logrando apoyos de las comunidades en su expansión. Es decir, ha ido agrandando su ECOSISTEMA, no sólo en el Valle de Arán sino también en las ampliaciones a Val d’Arreu-Pallars. Evidentemente que también hay oposición de sectores ecologistas etc. Es lo que se viene a llamar Ingeniería Social.

Los permisos van desde asuntos municipales pasando por autonómicos, nacionales y europeos (sobre todo en lo que a protección de espacios protegidos se refiere).

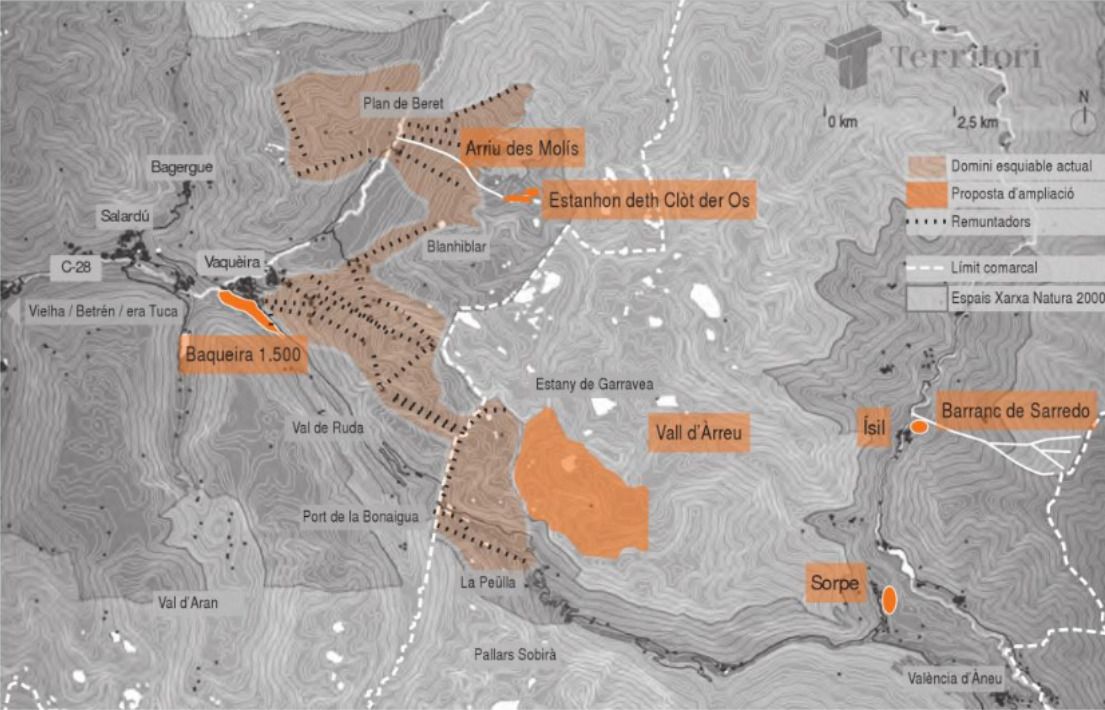

A continuación, el plano de 2010 sobre la situación de posibles ampliaciones.

La posible ampliación hacia el Pallars seguro que también traerá beneficios para las estaciones de la zona (Espot y Port Ainé).

Las conclusiones de este documento nos parecen bastante razonables:

El conflicte territorial sobre l’ampliació de l’estació d’esquí de Baqueira Beret va més enllà de la contradicció entre les polítiques de creixement i les polítiques de protecció de la natura. Expressa les diferents concepcions sobre el model econòmic dels pobles situats a l’Alt Pirineu, que es debaten entre el desenvolupament urbanístic vinculat a les estacions d’esquí o una alternativa lligada a la preservació i el potenciament del patrimoni natural i cultural.

Amb dues concepcions no són contradictòries, però també és cert que fins ara el model del Pallars Sobirà s’ha diferenciat clarament del de la Vall d’Aran –més monopolitzat per l’esquí alpí–, ja que potencia més altres aspectes com l’artesania, l’oferta cultural, l’excursionisme, l’esquí nòrdic o els esports vinculats a l’aigua.

Desd’aquest punt de vista, un dels riscos de l’expansió de Baqueira al Pallars rau en la possibilitat de trencar aquest model tan interessant i apostar per un monocultiu que genera forts impactes ambientals i paisatgístics i que con centra els beneficis econòmics a l’en torn de l’estació.

La crisi econòmica ha demostrat, tan mateix, que les diferents propostes d’ampliació de les pistes d’esquí esta ven directament vinculades al creixement de l’oferta immobiliària i que, sense aquestes, el negoci no és tan rendible.

Per això sembla més encertat un altre tipus de propostes –com la construcció d’un camp de golf mancomunat no vinculat a aprofita ments urbanístics i lligat a l’oferta turística existent– que van més en la línea del model del Pallars de diversificar l’economia i minimitzar els impactes ambientals.

Amb dues concepcions no són contradictòries, però també és cert que fins ara el model del Pallars Sobirà s’ha diferenciat clarament del de la Vall d’Aran –més monopolitzat per l’esquí alpí–, ja que potencia més altres aspectes com l’artesania, l’oferta cultural, l’excursionisme, l’esquí nòrdic o els esports vinculats a l’aigua.

Desd’aquest punt de vista, un dels riscos de l’expansió de Baqueira al Pallars rau en la possibilitat de trencar aquest model tan interessant i apostar per un monocultiu que genera forts impactes ambientals i paisatgístics i que con centra els beneficis econòmics a l’en torn de l’estació.

La crisi econòmica ha demostrat, tan mateix, que les diferents propostes d’ampliació de les pistes d’esquí esta ven directament vinculades al creixement de l’oferta immobiliària i que, sense aquestes, el negoci no és tan rendible.

Per això sembla més encertat un altre tipus de propostes –com la construcció d’un camp de golf mancomunat no vinculat a aprofita ments urbanístics i lligat a l’oferta turística existent– que van més en la línea del model del Pallars de diversificar l’economia i minimitzar els impactes ambientals.

Adicionalmente, la regulación local ha obligado a una construcción más o menos homogénea y mantiene los precios medios más caros de las estaciones de la península según el informe de Ski the East en Nevasport: Top-10 pies de pista más caros de España 2019.

Si bien es cierto que se notaban ciertos signos de estabilización.

Y por último la web del Ayuntamiento de Naut Arán con los proyectos vivos en directo.

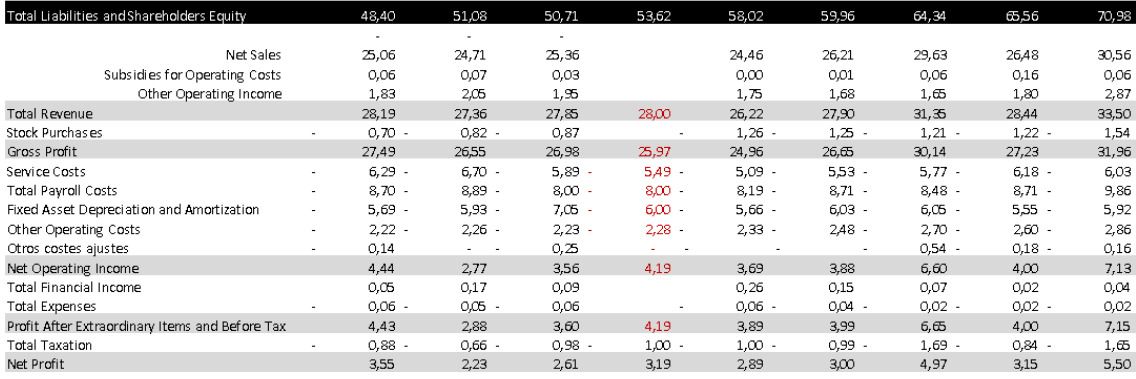

Balance y cuenta de resultados.

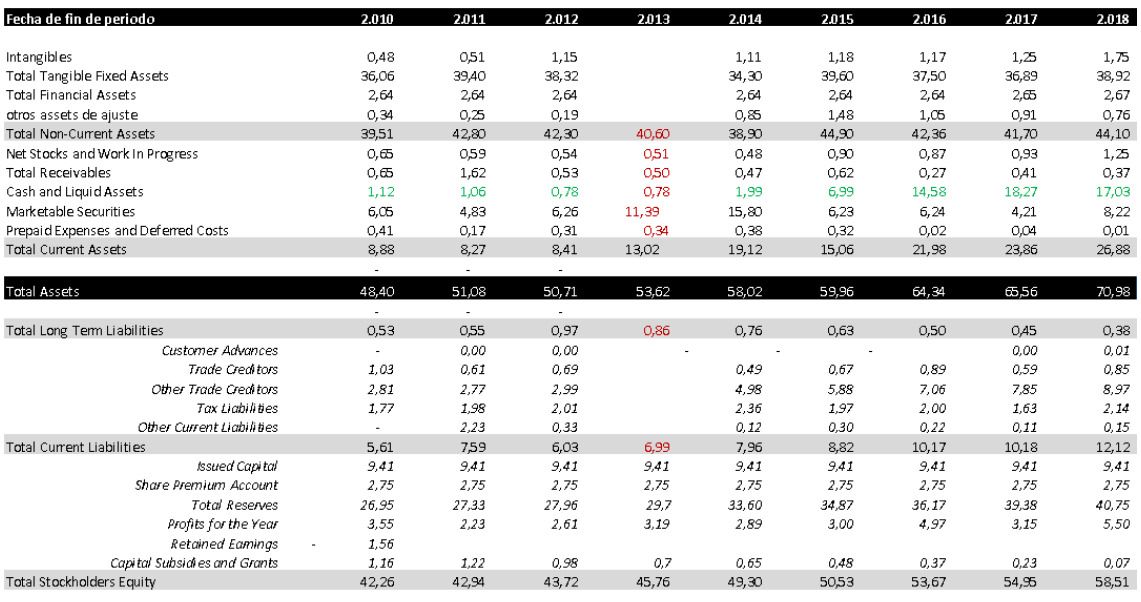

Volviendo a temas más financieros, queremos presentaros en grueso de datos, así sin Almax.En rojo hemos añadido una hipótesis para la temporada 12-13, pues no teníamos los datos, ha sido una estimación media.

¿Qué cosas llaman la atención de estos últimos años?

- Deuda nula.

- 25 millones de tesorería (en 2 partidas) y creciente.

- Dividendos estables (este dato por favor no lo toméis como exacto, pero aproximado).

- Vuelta al telesquí!. En mi opinión una pena que no sea percha doble para eliminar tráfico y reducir cola al mismo tiempo. Si las estructuras y cables están dimensionadas para doble peso humano, no me lo pensaba dos veces. Estos dos nuevos remontes deben tener el mejor ratio “inversión / hectárea accesible” de los últimos años en España.

Sobre las inversiones, hemos querido detenernos en la evolución de un parámetro que nos resulta relevante: Vida restante del activo: “Activo fijo neto / Amortizaciones”

Se mantiene en 6-7 años de forma estable, lo cual indica que mantienen (como comentado anteriormente) una política de inversiones constantes y regulares. En el resto de estaciones este parámetro sufre una caída pequeña pero sostenida.

Baqueira, cada 5 años mete una media de 5kms de remontes en funcionamiento y sigue (TSD dera Mina etc).

La información que encontramos siempre de difícil acceso es la parte que NO corresponde a ingresos por remontes, separada de la agencia de viajes y de la gestión de apartamentos del núcleo 1500. Pero confirma un ingreso de 39€/esquiador y día al mismo nivel o un poco inferior a Sierra Nevada.

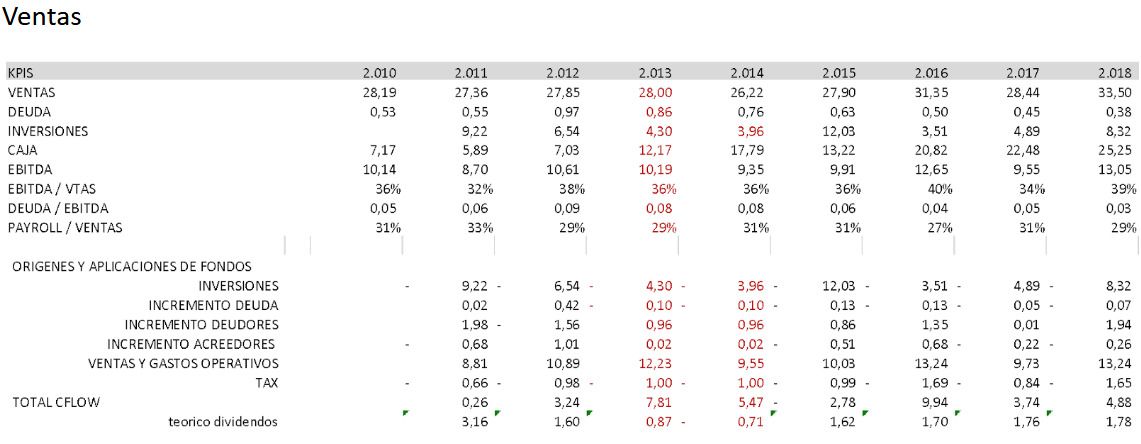

Los KPis principales.

Detalles que NO son irrelevantes: otros ingresos.

Analizando las ventas

Podríamos intuir que, si la primera línea son FF y la tercera servicios, estos crecen a mucha mayor velocidad. Es decir, que la gente busca más allá del puro remonte (cafetería, guardería, etc. etc.)

En la tesis del Dr. Joan Massons, (no soy Catalano parlante y puedo haber malinterpretado algún texto) se hace mención a que los “otros ingresos de explotación” corresponden con el beneficio neto de las actividades NO esquí tales como viajes etc. y que desde 1994 las actividades como alquiler etc. se incluyen en ventas netas. En la década de los 90, la estación pasó por momentos complicados y fueron las actividades NO esquí las que ayudaron a mantener a flote los resultados de la estación. En estos momentos rondan algo menos del 10%, pero siendo beneficio neto del resto de operaciones, podemos estimar que la facturación bruta del grupo es muy superior.

En este sentido y para 2018, las sociedades del grupo tuvieron los siguientes resultados.

- Viajes Baqueira Beret: Ventas 9M€ y BAI:271k€ y BNeto: 200k€

- Hoteles Valle de Arán: Ventas 11M€ y BAI: 2M€ y BNeto: 1,5M€

- Sorpe Bonaigua: No significativo

- Hoteles nevados: No significativo

Ninguna cuenta con deuda significativa.

Por tanto, si la interpretación es correcta, podríamos hablar de que el grupo Baqueira no son solo 30M€, sino que son más bien 50M€, que coincide con esta noticia de prensa.

Podríamos continuar exponiendo las cuentas anuales del grupo consolidado, pero por hoy ya está bien…. Esto se complica a cada paso

Por tanto, preferimos descontar “otros ingresos” y rehacer los números. Y así lo haremos con el resto de estaciones para tener en cuenta solo la estación de esquí y no el grupo completo.

- Las ventas por tanto caen un 10% y el EBITDA pasa de los casi 40% a los 30% largos.

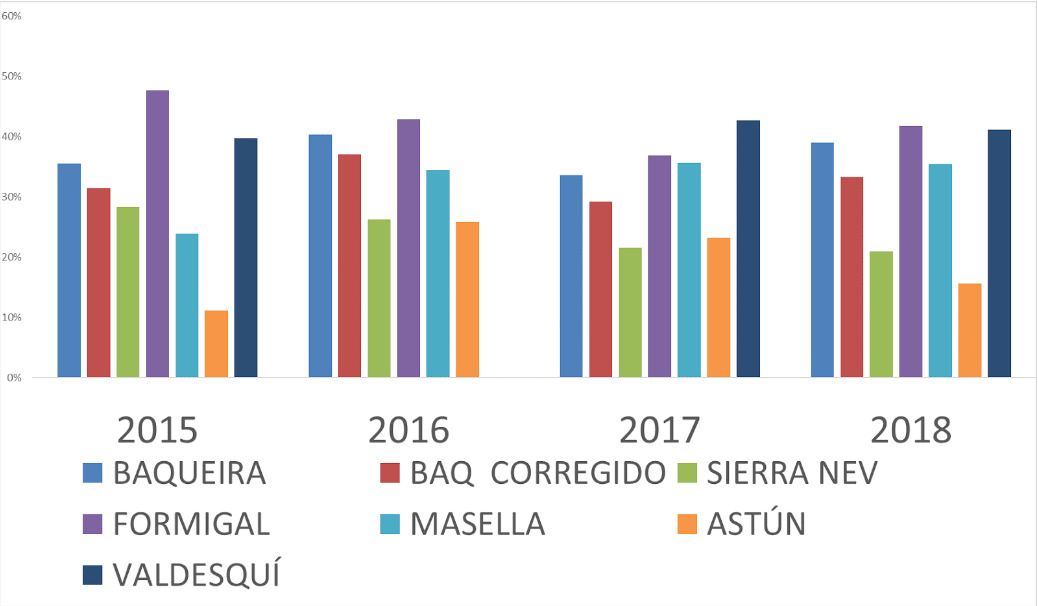

Os ponemos a continuación la comparativa del artículo anterior, donde se apreciaba que el número inicial rondaba los 40% de EBITDA sobre ventas. Aún con esta nueva cifra corregida se mantiene por delante de Sierra Nevada.

Ahora Baqueira se sitúa debajo de Formigal de forma clara. Cuando analicemos Formigal ya veremos de dónde provienen sus ingresos, pero eso ya será otro día. Esperemos que la clasificación de conceptos sea equivalente. Como las copas de Marchica estén metidas con los Forfaits, vamos a salir ciegos de la comparativa.

Conclusiones o Preguntas.

Pensábamos hacer un último epígrafe de conclusiones, pero hemos preferido cambiarlo por el arranque de un debate sobre estos temas. Pues este texto no deja de ser una primera aproximación al análisis de una estación y nos queda mucho por analizar.Preguntas sobre el ecosistema:

- ¿Cómo se encuentran de cómodos los habitantes del Valle con su dependencia de Baqueira?

- ¿Seguirá Baqueira Beret SA logrando convencer a la administración de seguir ampliando ante la más que segura oposición ecologista (y no solo)?

- ¿es “El Pallars” la única vía para no saturar “el Valle”? ¿o es el aumento de precios? O las 2. Pensemos en áreas de esquí de doble entrada como Zermatt-Cervinia.

- ¿Tiene el telesquí futuro en la península?

- ¿Qué futuro juegan las antiguas estaciones y proyectos abandonados en el crecimiento de valle? ¿Skimo?

Anexo:

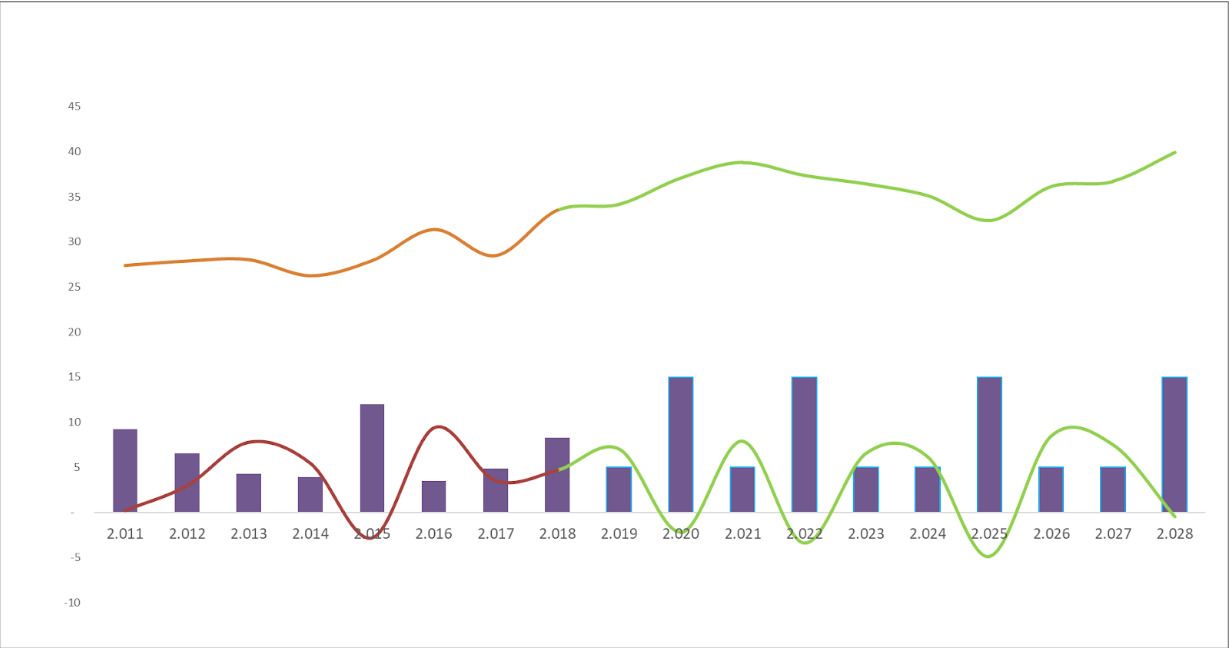

Una valoración de Baqueira.Hemos querido proyectar la cuenta de resultados y balance para hacer una aproximación a una valoración de la empresa de remontes.

Hemos establecido una proyección de ventas con crecimiento medio basado en histórico y con un factor aleatorio +-10% (nivología). Hemos mantenido ratios más o menos constantes y no hemos distribuido dividendos.

“No vale” pensar que puedes comprar Baqueira con su caja como puede pensar un Yonki del EBITDA, pues las estaciones de esquí que van bien, tienen mucha caja… y las que no van bien, están con el respirador desde hace años.

Estas serían las ventas, inversiones y el cflow poniendo inversiones fuertecitas (barras 5-15M€)

Os preguntaréis por qué tanta inversión. Lo dejaremos para otro día, introduciendo el concepto financiero típico de la minería. AISC: “All in sustaining cost”.

Con estos flujos de efectivo hemos puesto una tasa de retorno (barra libre) del 5%. (Y ya me parece mucho, pues solo queremos esquiar… no tendríamos tiempo de gastar). Del mismo modo establecemos un crecimiento medio del 2%. Con una valoración del entorno de los 90M€ que es 7xEbidta año bueno y 10 del regular. Es verdad que el valor residual ya pesa 60%. pero es habitual.

Usaremos este parámetro para comparar futuras valoraciones. (Sí, los hay mejores…)