Referencias: Las contenidas en este artículo:

Las estaciones de esquí a veces son empresas, pero solo a veces. Actualización 2020

Así mismo, como lecturas recomendadas:

Aramón consolidadas (PDF)

Formigal (PDF)

Breve introducción

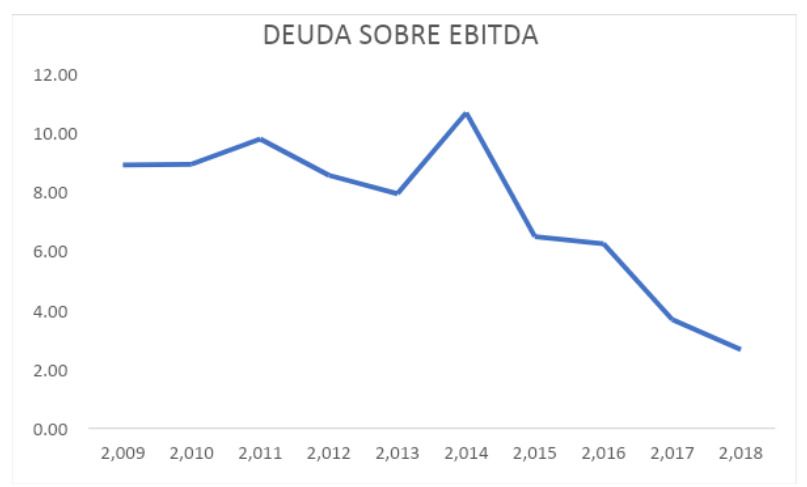

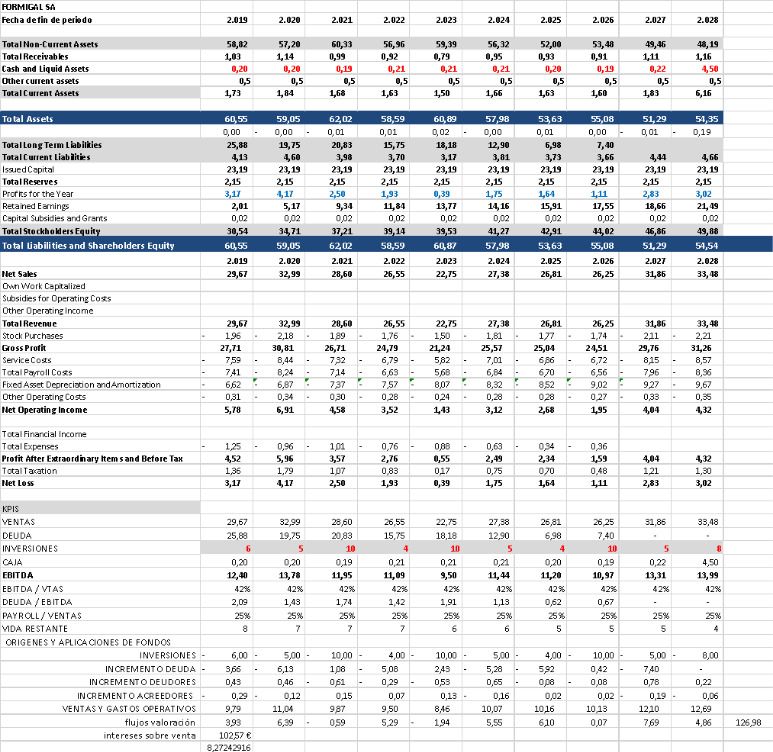

Hace unos años Formigal contaba con una deuda simplemente BRUTAL. Unos 80 M€ con unos EBITDAS 1/10 esta cifra. Esto significa, que tardaría 10 años en pagar su deuda si dedicara exclusivamente su existencia a pagar la misma. Sin inversiones de ningún tipo (ni máquinas, ni pintar la pared, ni cañones ni nada de nada de nada). Para que os hagáis una idea, Ibex35 suele rondar 2-3.Cierto que es que había reducido la vida media de sus remontes de manera muy significativa. Unos costes financieros brutales sobre ventas 10-11%, que en años malos se disparaban por encima del 15%. Así mismo se ha integrado Panticosa en la sociedad aportando buen número de activos y subida de ventas.

Esta deuda solo es asumible por una propiedad paciente, creyente y con dinero abundante. Y esta propiedad sois vosotros, a través de Ibercaja y del Gobierno de Aragón. Mientras Astún y Candanchú envejecían por falta de voluntad y/o recursos, Formigal se ha hecho amigo de los Poma, Leitner, Dopplemayer etc.

El caso es que Formigal ha ido reduciendo la deuda a razón de unos 5M€ anuales durante 10 años, aunque viéndolo en detalle, se ha concentrado más en la segunda mitad del decenio estudiado. Ha contado con ayudas pero reduciendo deuda al fin y al cabo. (Ampliaciones de capital o similares, esquiadores y copas).

Cómo se puede devolver deuda a tanta velocidad. La imaginación todo lo puede

Imagino que "angustiados" por la deuda, los propietarios no daban de darle vueltas a como reflotar esta sociedad, y deprimidos debieron juntarse a beber vodka después de la jornada laboral, sobre las 4 de la tarde en una terraza de la Plaza de El Pilar. Y ocurrió el milagro. Una idea se apareció y les iluminó. (Antes de que todos se mudaran a Formi)"La Patrona de todos los españoles, La Pilarica nos ha dicho que montemos un bar llamado Marchica!!!!".

Como montar un bar es mucho más barato que un telesilla nuevo decidieron montarlo y vieron que no daban abasto literalmente poniendo copas y cervezas de 15.00 a 22.00 o más.

Y así fue como llegamos a estos vídeos.

Lo demás ya lo conocéis. Cobran entrada, traen a DJs, montan festivales, en la cafetería de la Frontera ya no sirven huevos fritos caseros con panceta etc. etc.

Los contribuyentes le debemos mucho a Marchica, paga la deuda de Formigal a pasos agigantados, permite soñar con ampliaciones etc. etc. Un bar de copas/discotecón de propiedad última pública, es tan gris como Loterías y Apuestas del Estado. Uno nunca sabe si ha sobrepasado el límite fomentando una adicción o si se mantiene en una “tradición”.

Mucha gente critica a Marchica, que si trae mal ambiente, que si huele a cigarro adulterado o de la risa etc. etc.

Yo solo puedo decir una cosa: pueden modular los ingresos a voluntad, es decir, pueden decrecer si lo desean, pues al ser una empresa de titularidad última pública no tiene que rendir ciertas cuentas y puede reducir el ingreso en caso de que los votos así lo pidan. Y eso es simplemente una idea genial desde el punto de vista de negocio. El bar se desmonta en ½ hora.

Pero de momento Formigal sigue muy endeudada, así que hay Marchica "pa' rato". Y más con la guerra de la kilometritis y con Astún a tiro de piedra o de silla en este caso.

Sus niveles de EBITDA son parecidos a Baqueira o superiores y con mucho menos gasto de personal, por tanto aparentemente más servicios subcontratados. En este sentido, ya sabéis que muchas empresas reducen DRÁSTICAMENTE plantillas para contentar a los accionistas pero no logran rentabilidades equivalentes. En este sentido entendemos que los contratos laborales son ahora mucho más flexibles que los usados anteriormente.

Digamos por tanto que su principal diferencia es la propiedad. Baqueira presenta una propiedad preocupada y ocupada por su dinero y Formigal ha disparado con pólvora del rey. Tardaría 15 años en encontrarse en una situación financiera "sobrada", pero yo creo que solo el atisbo de una posible venta les hará ponerse las pilas y por ahí andan las noticias.

Desde 2016 la memoria no pone notas (relevantes) relativas al endeudamiento de la sociedad.

Antes se leían cosas como esta:

"Llamamos la atención respecto de lo señalado en la nota 2.4 de la memoria adjunta, en la que se menciona que la sociedad forma parte del Grupo Aramón, siendo la sociedad matriz Aramón, Montañas de Aragón, S.A., quien centraliza las actividades de soporte operativo y comercial del resto de sociedades y les presta el apoyo financiero necesario para el desarrollo de su actividad, lo que hace que esta vinculación deba ser considerada al analizarla situación patrimonial y financiera de la sociedad al cierre del ejercicio. Esta cuestión no modifica nuestra opinión”

Sector inmobiliario: ¿Autopista hacia el cielo?

Al igual que en Baqueira se intuye que la operación Val de Ruda fue la que apuntaló definitivamente la viabilidad de la empresa, puede pasar lo mismo en Formigal.Los terrenos que explota son de Sallent (Concesión desde 2002 hasta 2035) y Panticosa (Concesión hasta 2031) con las siguientes particularidades

Si interpretamos bien la concesión, Sallent se queda con el 25% de acciones de Formigal.

Creación de sociedad mercantil 40% Formi y 60% Sallent, aportando este último unos terrenos susceptibles de ser urbanizados. Con duración 31-12-2020 (estad atentos!!) Articalenga las Bozosas SL.

Posterior incremento en 2008 de participación de Formigal en esta nueva sociedad al 60%. (frente al 40% de inicio), por el desarrollo urbanístico (entendemos que edificios de pistas etc).

Tb en 2008, entrega de 14 Has. De terreno de Sallent hacia esta SL. (Verde susceptible de ser urbanizado).

En cuanto a la concesión de la estación, Formigal se compromete a 15 años de vida de la estación (la duración de la concesión), mediante compromisos de actividad laboral y el Ayto. se compromete a facilitar la explotación del monte y a encaminar clasificar como urbanizable 280.000 m2 No delimitado al término municipal de Panticosa mediante convenios con los propietarios.

Como se intuye, la actividad Inmobiliaria (hotelera, residencial etc) sigue pareciendo un punto dinamizador clave. Los ayuntamientos reconocen a las estaciones como verdaderos motores económicos y ponen al frente de las mismas a sociedades gestoras. En este sentido son sociedades NO relacionadas con la zona, en cuanto que NO son de titularidad municipal.

Esta información está publicada en las referencias que hemos puesto al inicio del artículo, es decir, que son informaciones a disposición del público en internet.

Por lo que vemos, fían la limpieza de sus deudas a Marchica y al desarrollo inmobiliario. Lo que desconocemos es si esperarán unos hasta cerrar sus deudas o si el horizonte sin ellas les hará correr para volver a endeudarse (Unión con Astún, Expansión Panticosa, Tres hombre con capota…. Etc). La tentación expansionista con respaldo financiero es enorme.

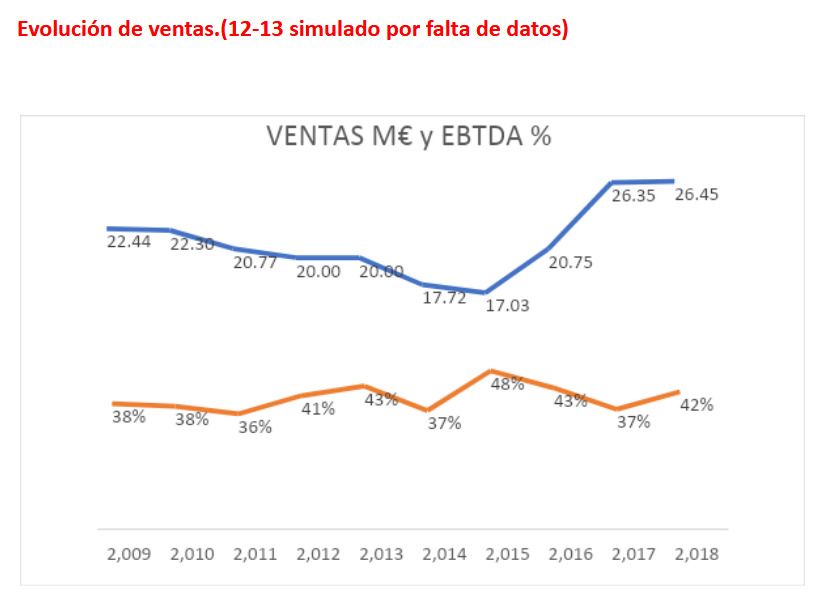

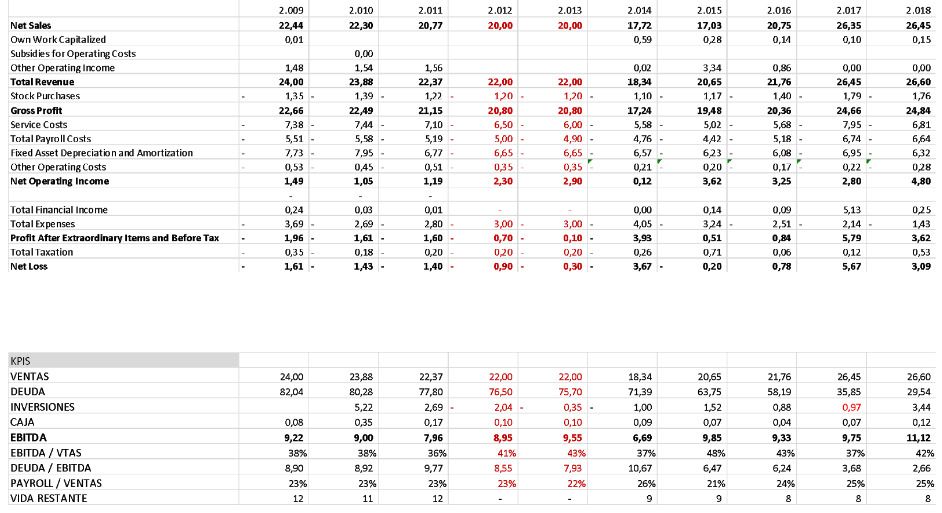

En azul los efectos de integración de Panticosa.

Señalar de nuevo la reducción drástica de deuda.

En años de deuda pico, los intereses ascendían a un buen pellizco.

Conclusiones o Preguntas.

- ¿Seguirán exprimiendo la vaca lechera Marchica? (Sí)

- ¿Supuso el cambio de oficinas de Zaragoza a Formigal un cambio de filosofía para centrarse en el negocio? (Creo que sí, estas cosas se pilotan desde dentro, no como un dron a cientos de kms)

- ¿Unión con Astún? La pregunta real es cuándo y cómo se integrarán los accionistas de Candanchú… pues no dejarán escapar esta oportunidad.

- ¿Cómo atraerán a franceses? Desde Astún, pues el Portalet es un gigante difícil de atravesar. En este sentido, Baqueira y Andorra ganan en accesos por goleada.

- ¿Y la escuela? Acabará llenándose de decenas de escuelas como el resto de estaciones.

- ¿Panticosa?

- ¿Y si es rentable, por qué no se privatiza ya? Una vez el Estado ha trabajado por su dinamización, se atrevería la iniciativa privada a tomar las riendas? En este sentido sería interesante ver a corporaciones locales (Hoteles, restaurantes, comercios etc). Si bien sacar 100M€ de la chistera no es fácil para ejecutar la compra.

Anexo:

Una valoración de FORMIGAL. Hemos forzado inversiones MUY altas pues es el escenario previsto para competir salvo desastre.En este sentido está un poco por encima de BB en cuanto a Ratio Ebitda… en 8,5x. BB salía 7,3

Siempre G=0,02 y K= 0,05

En este sentido seguimos manteniendo un ratio 7-8 como coherente para hacernos una idea de múltiplos en estaciones que vayan bien como es el caso de estas 2 estaciones actualmente.

Para Valdesquí estos múltiplos nos darían 10-12 millones de euros de precio de compra, pero en este sentido la caja es diferencial y afecta a la valoración. Es necesario tener 4 M€ en cuenta... pues para ellos, sí.