En los textos monográficos dedicados a estaciones os presentaremos una interpretación de los datos financieros de las estaciones unidos un poco a su historia y noticias. Pero lo más importante es abrir un debate sobre la gestión y el negocio con todo el conocimiento que atesoran los usuarios dentro en Nevasport. Es más que probable que con la poca información disponible que hay hayamos interpretado erróneamente algún parámetro. Os rogamos disculpas, una vez más recordaros que la idea es abrir el debate y lo mismo dar algo de vidilla estival en los foros locales.

Referencias: Las contenidas en este artículo.

Nunca he ido a Masella, así que leo la Wiki en catalán que parece la más completa para hacerme una idea:

Se trata de una S.A. dentro de una fundación.

Nunca he ido a Masella, así que leo la Wiki en catalán que parece la más completa para hacerme una idea:

Se trata de una S.A. dentro de una fundación.

Masella. Maximizar los días de apertura.

Lo primero que llama la atención de Masella por lo que leo es su obsesión por abrir el mayor número de días posible. Por el contrario, tenemos a Baqueira con cierre siempre definido, al menos desde hace unos años. Esquiar en mayo sobre nieve crema jugando con las orientaciones (y sin colas) es un placer de dioses.Otra cosa que llama la atención navegando por internet, es que pertenece a una fundación que tiene como uno de sus objetivos la continuidad de Masella como motor de la zona. Bravo.

“La voluntat de la Fundació és seguir impulsant aquest negoci com a motor de creació de llocs de treball i riquesa per a la comarca de la Cerdanya, en general, i, en els seus municipis en particular”.

También está publicada esta entrevista a la Directora Comercial de 2016 que da informaciones muy interesantes (Maximizar días sin perder dinero en el global del año como motor de crecimiento).

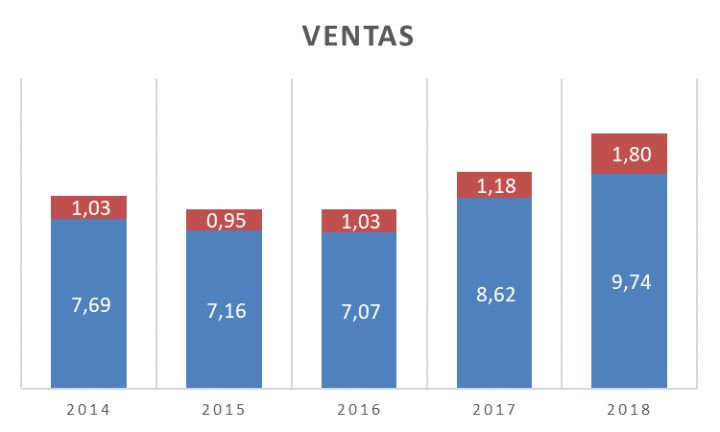

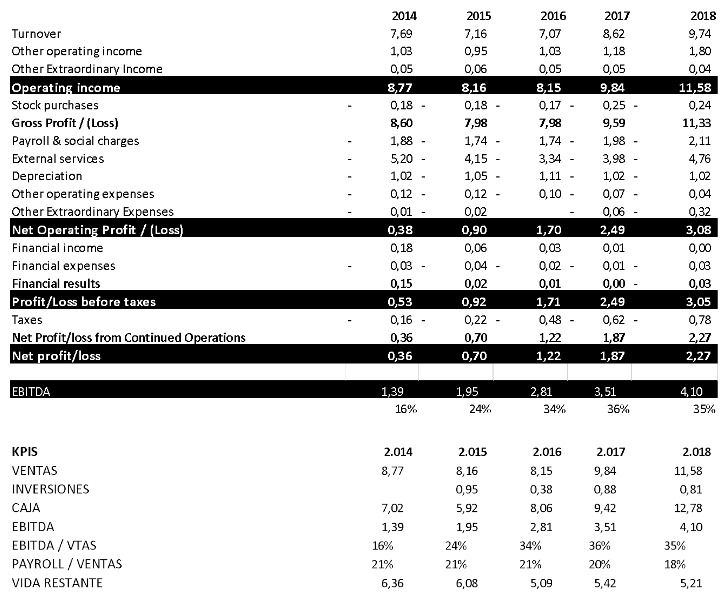

Masella se trata de una estación mediana. La mitad aprox que Baqueira y con 1/3 de facturación (10M€)

Al igual que vimos en el caso anterior (ref)

Presenta 2 tipos de ingresos principales.

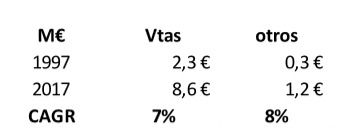

Si tomamos los datos de la Tesis del Dr. Joan Massons, podemos ver evoluciones de largo plazo

En este sentido: en los últimos 20 años ha tenido un crecimiento medio del 7% en ingresos ordinarios (FF entendemos), superior al de Baqueira en ese mismo período (4%)

En ese mismo período Baqueira presentaba crecimientos inferiores (5% aprox).

En cuanto a visitantes, hace esos mismos 20 años estaba a la mitad de los 500.000 actuales (cifras tope). Crecimiento medio ponderado- CAGR 3,6% (regla del 72)

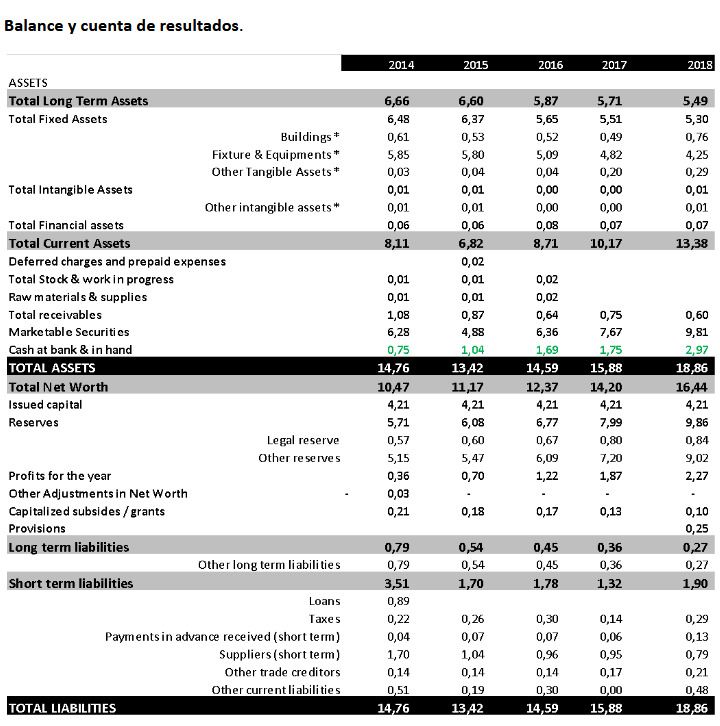

Fortaleza financiera y activos estables.

Masella es otro ejemplo de buena gestión (gran caja) y deuda inexistente. Desconocemos si en épocas pasadas tuvieron que realizar grandes ampliaciones de capital. Sí sabemos que pasaron épocas con bastante deuda.En muchos foros de finanzas se habla de “endeudamientos” óptimos para minimizar el coste del capital. (Los bancos piden generalmente menos que los accionistas)

Pero la variabilidad de ingresos de una estación de esquí hace pensar que cuanto menos, mejor.

Estos últimos 5 años (2014-2019) no ha invertido apenas y los activos netos decrecen:

Ha invertido sin embargo en temas de edificación y otros. (Si que hemos encontrado noticias de inversiones relevantes en 2010)

Una vez más nos encontramos con dificultades para determinar inversiones de cañones, pero si rondan los 800k€ anuales seguro que gran parte van a parar allí.

Realmente Masella es la estación de la península que más hace y comunica por la maximización de la temporada y estamos seguros de que la nieve artificial está por algún lado.

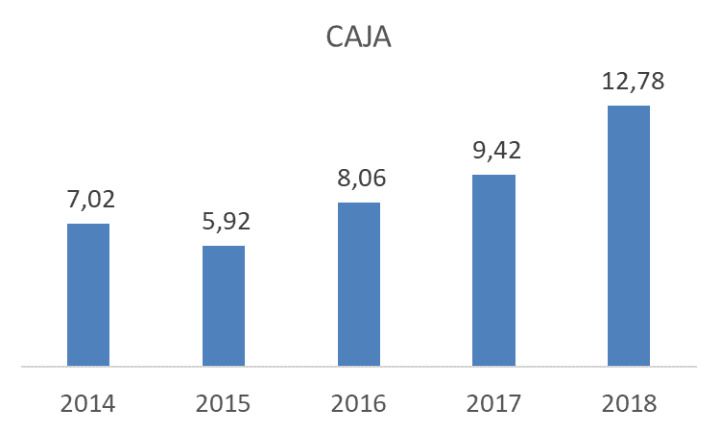

En cuanto a la caja, es realmente en indicador más favorable: (Hablamos de caja en los casos en los que la deuda es tan insignificante, que no resta sobre la capacidad operativa de una estación, como es el caso de Baqueira, Masella o Valdesquí que veremos en otro texto).

Podemos intuir que es una empresa que sin posibles opciones de expansión guarda mucho sus cartuchos. Y hace bien. Por lo que pueda pasar.

Echando un vistazo a su generación de caja, vemos que los dividendos son exiguos o nulos, al contrario que en Baqueira (1,9M€ última noticia)

Masella está unida comercialmente a La Molina y desconocemos la ecuación de canje de Forfaits. Estos últimos tiempos el dominio ha sumado un telecabina y desconocemos así mismo si Masella ha participado en la inversión.

En seguida uno se plantea la comparación con su vecina La Molina, perteneciente a FGC. Empresa pública.

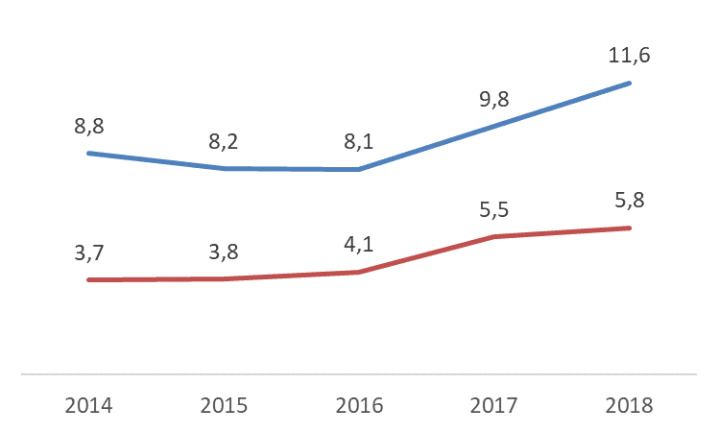

La Molina factura aprox la mitad, pero ha crecido más estos últimos años. Aquí el comparativo gráfico.

Su duración de temporada es una media de 20 días menos en este período (154 Vs 134) y con unos 300.000 visitantes, por debajo de los 450.000-500.000 de Masella para un tamaño parecido.

Si bien la memoria de FGC no da más datos económicos, sí que comenta el consumo eléctrico de la estación (remontes) por un total de 6.000 – 5.000 MWh. (con un precio promedio de cliente de 120€/MWh) puede suponer un coste de 600.000-700.000 euros anuales (dato interesante, pues no lo conocíamos). Esto del consumo eléctrico puede ser un debate que da para otro texto. Solo deciros que tener mucha potencia para períodos cortos, no es muy rentable.

Creemos que este parámetro unido al momento de potencia y duración de la temporada puede darnos una idea de otras estaciones. Para La Molina ronda el 10% de ingresos, quizá para Masella casi la mitad.

¿Qué cosas llaman la atención de estos últimos años?

- No deuda.

- Caja creciente (13M€)

- Pocas inversiones (hasta 2018).

- Margen estable.

Aquí podemos comparar con Baqueira

Conclusiones o Preguntas.

- ¿Es Masella la estación con mayor % de ingresos de Forfait de temporada de España?

- ¿Es la que menos depende de la meteo?

- ¿son las sociedades de la fundación a la que pertenece, todas ellas autosostenibles de tal manera que no se arrastren unas a otras?

- ¿Cómo gestionan la transición generacional en la dirección de la fundación?

Anexo:

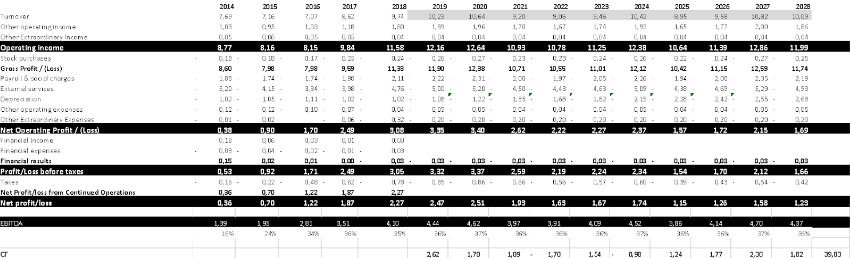

Una valoración de Masella.Aplicando la metodología que hicimos para Baqueira. (Ingresos crecientes 2% ponderados aleatoriamente -10%+5% en función de meteo).

Este Cash Flow descontado al 5% nos daría una valoración de unos 31M€, unos 7 veces EBITDA con unas inversiones mayores a las actuales, para mantener el mismo criterio que usamos con Baqueira.

El incremento de inversiones que hemos metido NO impacta necesariamente en las ventas, sino que suponemos que es el necesario para no perder comba en este sector e impacta negativamente en la valoración. (“All in sustaining cost” concept)

Nota adicional sobre deuda neta.:

Algunas personas nos han preguntado si no comparamos DEUDA NETA. En principio es un parámetro muy usado, pero en nuestra aproximación, lo que vemos es que la mayoría de estaciones están muy polarizadas. Hasta ahora, las estaciones con mucha caja apenas tienen deuda y viceversa. En cuanto a las necesidades operativas de fondos las estimamos estables a lo largo del tiempo, manteniendo ratios de proveedores y clientes más o menos constantes y no son en estos momentos de la vida de estas estaciones parámetros que nos aporten información adicional. A cierre 2018, Masella contaba con 0,6 en clientes y 2 en proveedores, lo que es cierto empeora la cifra de “caja” en 1,5 Millones, pero con una caja de 11… no nos parece lo suficientemente llamativo como para cambiar nuestras conclusiones aproximadas.