A lo largo de unos pocos textos artículos trataremos la situación de unas cuantas estaciones de esquí.

Algunas ya fueron analizadas en 2013.

Disclaimer, por lo que pueda pasar:

Los datos numéricos corresponden a los publicados en una web de bases de datos de empresas, que contiene los resúmenes de cuentas de resultados y balance de muchas sociedades. Nos hemos descargado los datos 2014-2019 y hemos tenido que estimar los que faltaban (años 12, 13 o 14) desde el último estudio.

Los datos, pues, no han sido tomados directamente de las memorias ni del registro mercantil, y no nos hacemos responsables de los errores u omisiones que contengan. Sin embargo, sí que hay algunas disponibles (Formigal y Sierra Nevada).

La información que aparece en este documento es exclusivamente de carácter informativo, los números si poseen algún valor es a mero título aproximativo. Ningún contenido de este documento puede interpretarse como un dato real para la realización de oferta de compra, ni invitación ni recomendación, para la suscripción o la adquisición, la tenencia o la venta de cualquier activo financiero o físico.Algunas de las estaciones están relacionadas societariamente con otras y es posible que los datos de una sola consoliden también en los de otras. (Por ejemplo, Formigal + Panticosa desde 2016).

Los datos numéricos corresponden a los publicados en una web de bases de datos de empresas, que contiene los resúmenes de cuentas de resultados y balance de muchas sociedades. Nos hemos descargado los datos 2014-2019 y hemos tenido que estimar los que faltaban (años 12, 13 o 14) desde el último estudio.

Los datos, pues, no han sido tomados directamente de las memorias ni del registro mercantil, y no nos hacemos responsables de los errores u omisiones que contengan. Sin embargo, sí que hay algunas disponibles (Formigal y Sierra Nevada).

La información que aparece en este documento es exclusivamente de carácter informativo, los números si poseen algún valor es a mero título aproximativo. Ningún contenido de este documento puede interpretarse como un dato real para la realización de oferta de compra, ni invitación ni recomendación, para la suscripción o la adquisición, la tenencia o la venta de cualquier activo financiero o físico.Algunas de las estaciones están relacionadas societariamente con otras y es posible que los datos de una sola consoliden también en los de otras. (Por ejemplo, Formigal + Panticosa desde 2016).

Estas han sido las fuentes consultadas:

- ATUDEM

- Tritu y su blog de remontes

- Infonieve (Ya les pediremos que nos pasen los datos en Excel de la meteo)

- https://www.aramon.com/

- http://hdl.handle.net/10803/9176/

- https://digibug.ugr.es/handle/10481/568

- Noticias de Nevasport

- https://www.juntadeandalucia.es/

- FACTIVA

- Sostenibilidad economica y situacion financiera de las estaciones de esqui alpino del Pirineo catalan (Este último texto es muy ilustrativo y de fácil lectura. )

Consideraciones preliminares: Buscamos explicar con sencillez.

En este primer capítulo queremos presentaros una visión general de ratios para poder luego dedicarnos a los análisis individuales en posteriores artículos.La elección de estas estaciones no es casual y es algo incompleta, pero queríamos empezar y que no se nos hiciera bola. Cuando añadamos alguna más iremos actualizando este capítulo. Se admiten sugerencias. Se admite colaboración para mejorar la interpretación de los datos, en base al conocimiento operativo de las estaciones.

En este sentido, si entre los lectores hay algún estudiante que quiera hacer un TFG, es bienvenido. Se podrá mover con su universidad.

Las principales conclusiones: (y nos confirma lo ya comentado en 2013) son:

1. El esquí puede llegar a ser rentable si bien la promoción inmobiliaria ayuda (lo veremos caso a caso)2. El esquí, sobre todo si se desarrolla cerca de núcleos urbanos está íntimamente ligado a la política local y autonómica. Cualquier movimiento corporativo se vigila con lupa. No obstante,hay ciertas excepciones como Valdesquí que quizá puedan estar menos expuestas (aunque lo mismo nos equivocamos).

3. Propiedad y tipo de gestión van de la mano. La empresa participada directa o indirectamente por la administración (o cajas de ahorro) tienen mucha más deuda que las empresas que pertenecen a “particulares”.Sin embargo, los ratios operativos son más o menos parecidos.

4. La caja o liquidez es clave.

No se tratarán conceptos clásicos de la literatura como como ROI, ROE, ROA, ROCE. No porque no sean importantes, sino porque la tipología de estaciones es tan dispar que NO son comparables a mi modo de entender. Obviamente los inversores, en teoría, buscan rentabilidades a sus inversiones. La propiedad, si es pública empieza a meter “impactos sobre el valle”, el “bien común” y demás conceptos que ya distorsionan la comparativa financiera entre estaciones. Queremos comenzar con una aproximación sencilla.

En la teoría económica “nadie puede perder dinero eternamente” es falsa si hablamos de entidades públicas y cuando “eternamente” se aproxima a 40 años, por ejemplo.

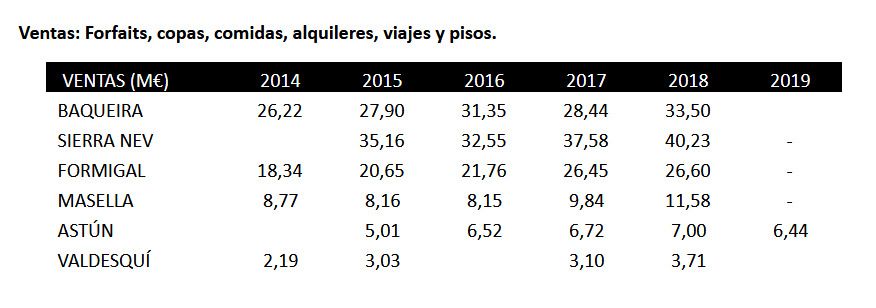

Como veis, Sierra Nevada sigue en cabeza, aunque ya en el pasado Baqueira le ha adelantado

en alguna ocasión.

Formigal decreció bastante hasta 2014 y ha realizado una remontada espectacular, sin duda con una estrategia de marketing acertada y la integración de Panticosa.

El resto siguen una tendencia positiva (como el PIB España) y muy irregular en el caso de Valdesquí.

Es importante que nos fijemos en las temporadas oficiales de cada una. Es muy posible que si Baqueira alargase su temporada hasta el puente de mayo superase a Sierra Nevada con mayor facilidad. Intentaremos averiguar qué motivaciones hay en cada una para alargar o no más la temporada.

Esto de los “días de apertura” creo ha sido clave para que Formigal absorbiera Panticosa. Si miráis las estadísticas de Infonieve, Panticosa tiene un año desastroso cada 5 o 6… es decir, con relativa frecuencia.

Masella apuesta por una temporada lo más larga posible, entiendo que para maximizar el ingreso por abonos de temporada. ¿Os imagináis Valdesquí con temporadas de 5 meses de forma recurrente? (o más)

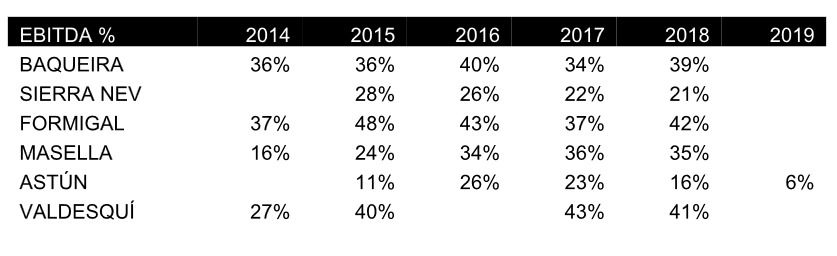

EBITDA: un ratio operativo interesante y a veces hasta comparable.

EBITDA: Ventas menos gastos sin incluir interesas, depreciaciones ni amortizaciones ni impuestos. Se podría asemejar al dinero disponible para pago de deuda, intereses, inversiones e impuestos. Puede darnos una idea de la rentabilidad operativa de las estaciones.

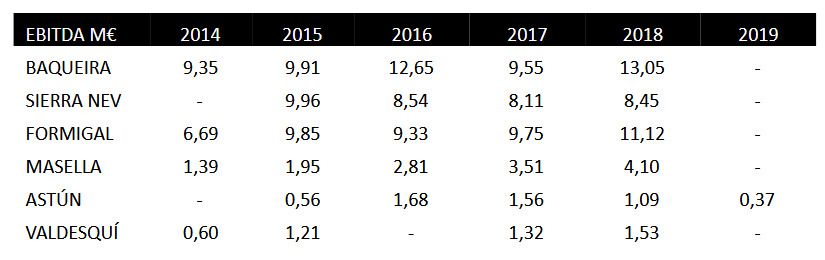

Y a continuación en términos absolutos.

En este sentido hay dos claras perdedoras. Astún y Sierra Nevada. En el estudio anterior ya se intuía esta tendencia, que tras muchos años se mantiene. Lo que quizá nos dé pie a preguntarnos, ¿hasta cuándo?

Llama la atención la diferencia de EBITDA entre Baqueira y Sierra Nevada. La primera logra invertir año a año sin pedir deuda y aumentar caja mientras que la segunda apenas genera caja para reducir algo la deuda, arrastra una gran losa, que veremos más adelante se reduce poco a poco.

Es importante recalcar que por mucho que dure un remonte, un día toca cambiarlo y eso es muy caro. Es decir, hay que tener dinero disponible para invertir si o si (o tener la capacidad de pedirlo y que te lo den).

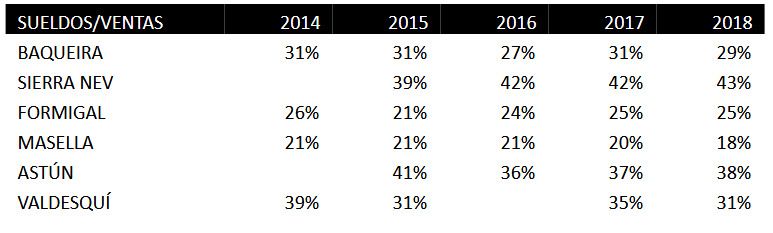

Creo que merece la pena también echar un vistazo a los gastos de personal: % sobre ventas.

Si Baqueira tiene un EBITDA del 40%, significa que sus gastos operativos son del 60%, de los cuales la mitad son salarios. Sierra Nevada se gasta un % más alto en gastos de personal que el resto y si tiene un EBITDA menor, pues seguramente es que su plantilla sea cara. No creo que los gastos operativos adicionales sean muy diferentes al resto.

En la descripción por estación, ya trataremos de cómo flexibilizar la plantilla. Valdesquí por ejemplo tiene pinta de hacerlo bien.

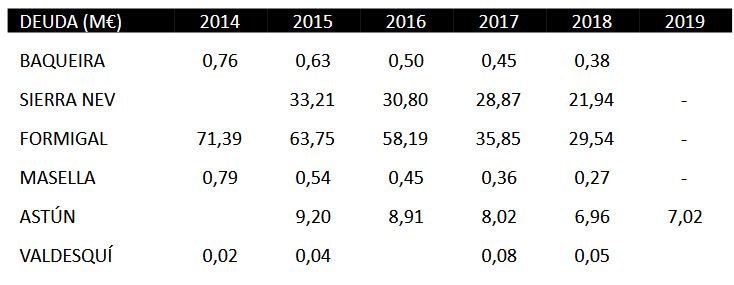

DEUDA: Hasta que tu quiebra nos separe.

No podemos analizar una empresa atendiendo únicamente a su cuenta de resultados, pues en ella hay mucho de “apunte artístico”, es decir, es elástica como un chicle. La deuda, como obligación formal y documental de pagos futuros nos da una idea de (entre otras cosas) cómo podrá afrontar el futuro si este presenta marejadas y de cómo se ha portado en el pasado.

Hay negocios que funcionan bien con mucha deuda, que suelen ser aquellos que pueden prever con ciertas garantías los ingresos futuros. Desde luego no es el caso de la nieve. Sí es el caso por ejemplo de Energías renovables, autopistas, inmobiliario y ya sabemos qué pasa cuando vienen mal dadas en estos sectores.

La deuda es uno de esos parámetros que define la personalidad de los propietarios de una empresa. Ahora vosotros mismos podéis hacer vuestras interpretaciones.

Las mías son:

1. Fabuloso estado financiero de Valdesquí. Seguirán dando guerra a pesar de este año,

2. Formigal: Gran reducción de deuda estos últimos años, sin duda a base de copas, cervezas, entradas de discoteca y por supuesto forfaits. Muchos nos preguntamos la rentabilidad de Marchica.

3. Sierra Nevada: Mejora poco a poco… pero muy lentamente. ¿Qué pasará cuando necesite inversiones? ¿Actuará el PP igual que el PSOE?

4. Astún: Equilibrio complicado. ¿Busca la propiedad una venta?

5. Baqueira: “Old Money”.

6. Masella: Los freaks siempre suelen ser rentables.

Recordad que Sierra Nevada y Formigal tienen entre sus accionistas principales gobiernos autonómicos y cajas de ahorro “locales” y recordemos quien se sienta (o sentaba) en los consejos de administración de las cajas de ahorro.

En las memorias de Formigal y Cetursa el auditor ya indica, que el nivel de deuda es alto pero que imaginan que la empresa seguirá funcionando. ¿Os imagináis a un socio de auditoría, con un apartamento en la Plaza de Andalucía pidiendo la liquidación de Cetursa? Nosotros no.

Recordad simplemente que la deuda hay que pagarla: principal e intereses.

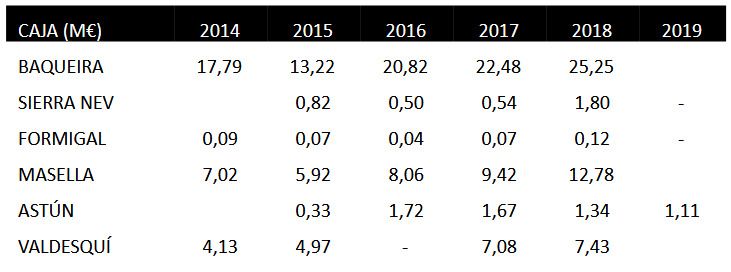

CAJA O EFECTIVO DISPONIBLE: El “activo” más valioso en este sector después de la geografía.

Y si la deuda es el nombre del propietario el apellido es LA CAJA.

La caja suele ir de la mano con la deuda:

1. Valdesquí tiene más de un año normal de ingresos e n caja. Tranquiliza sus fans en las redes sociales… “seguiremos dando guerra”.

2. Formigal y Sierra Nevada: Venid y bebed…. digo esquiad, que aún no tengo suficiente.

3. Astún: “Pilarica, Pilarica, sácame de esta situación justica”.

4. Baqueira: Tranquilos, no me quema el bolsillo, busco agrandar mi leyenda.

5. Masella: ¿Qué próxima freakada se me ocurrirá para mis “locals”? Ellos se lo merecen.

Si uno reflexiona un poco, la caja es seguramente el parámetro más importante en un negocio tan variable como el de las estaciones de esquí.

Si vienen 3 años seguidos malos, os aseguro que Baqueira sufrirá, pero NO desaparecerá.

Panticosa por ejemplo ha desaparecido, bajo un montón de terrenos a recalificar o ya recalificados. Los terrenos son finitos, pero si el clima quiere la nieve será infinita y por tanto no se puede fiar todo al inmobiliario. Veremos cuánto tiempo Formigal es capaz de tapar a Panticosa si llegan 3 años malos.

Muchos artículos financieros hablan de endeudamientos óptimos para minimizar el coste del capital etc. etc. Creo que pocos de ellos hablan de este sector y de sus variabilidades anuales.

La nieve no es el único sector que necesita de flexibilidad (caja). Hay muchos negocios que son rentables a largo plazo que caen por no disponer de efectivo en abundancia para problemas de corto plazo.

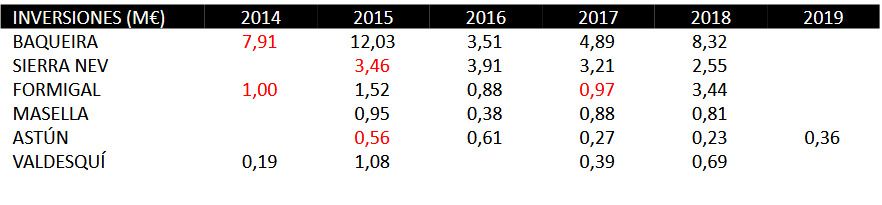

INVERSIONES. No solo remontes, cañones y otros cada vez más relevantes.

Ya escarbando un poco más podemos llegamos al parámetro que todos buscamos con deseo. Las Inversiones.

En rojo las aproximaciones que hemos tenido que hacer por falta de datos (o de memorias que expliquen ciertos movimientos). Por ejemplo, hay que medir con cuidado los efectos de la integración de Panticosa en Formigal. (Sobre esto escribiremos largo y tendido y quedará patente la importancia del sector inmobiliario sobre el esquí).

Todas las inversiones por debajo del millón no son relevantes… así que aquí tenéis los esfuerzos por atraer clientes y mejorar experiencia. Creo que todos podemos afirmar que las inversiones son uno de los parámetros principales en la publicidad de una estación.

Baqueira, imparable, impagable.

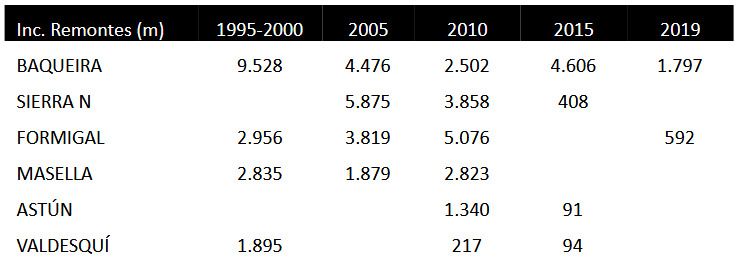

Tomando como referencia el informe de Tritu sobre Momento de potencia de los remontes mecánicos en España, tenemos el siguiente incremento de longitudes (he eliminado las bajas de remontes y he estimado los años de instalación allí donde no estaban).

No he podido obtener datos en este primer análisis qué parte de las inversiones van dedicadas al sistema de innivación. Cada vez son más importantes, sin duda. Quizá tengamos que analizar empresas dedicadas a esta tecnología y estudiarlo por el lado industrial y no de la nieve.

Valdesquí, ¿de verdad no lo tenéis en la cabeza?, ¿qué limitaciones administrativas existen a este tipo de proyectos? Respuestas a este tipo de preguntas son las que esperamos obtener en Nevasport gracias a vuestro conocimiento.

DIVIDENDOS

Un tema realmente interesante y del que poco se habla es del reparto de dividendos.

Cuando uno(s) tiene una empresa, intenta ganar algo de dinero. Generalmente hay varias vías de “ganar” dinero con una empresa propia:

- Ponerse un sueldo

- Repartirse dividendos

- Darse créditos (aunque esto suele ser “temporal”)

Dejamos para otro día los casos:

- “Meto cualquier gasto a nombre de la empresa, hasta el papel aluminio del bocata de los niños del colegio.”

Como es un tema un tanto árido, solo una perla.

Baqueira no solo gana mucho, sino que le da para repartir dividendos: 1,9M€ en 2019 y parece que lleva años dándolos.

TO BE CONTINUED:

Esperamos que esta información no se os haya hecho bola.

En el futuro iremos colgando monográficos de estaciones. Comenzando por las que aparecen en este listado y plantearemos por qué no, una simulación de crowdfunding para hacer de alguna estación pequeña un club privado similar a Mad River Glen.

“to forever protect the classic Mad River Glen skiing experience by preserving low skier density, natural terrain and forests, varied trail character, and friendly community atmosphere for the benefit of shareholders, area personnel and patrons.” /

“proteger para siempre la clásica experiencia de esquí de Mad River Glen, preservando la baja densidad de esquiadores, el terreno natural y los bosques, el carácter variado de los senderos así como la atmósfera amigable de la comunidad en beneficio de los accionistas, personal y los clientes”

“proteger para siempre la clásica experiencia de esquí de Mad River Glen, preservando la baja densidad de esquiadores, el terreno natural y los bosques, el carácter variado de los senderos así como la atmósfera amigable de la comunidad en beneficio de los accionistas, personal y los clientes”

“proteger para siempre la clásica experiencia de esquí de Mad River Glen, preservando la baja densidad de esquiadores, el terreno natural y los bosques, el carácter variado de los senderos así como la atmósfera amigable de la comunidad en beneficio de los accionistas, personal y los clientes”

“proteger para siempre la clásica experiencia de esquí de Mad River Glen, preservando la baja densidad de esquiadores, el terreno natural y los bosques, el carácter variado de los senderos así como la atmósfera amigable de la comunidad en beneficio de los accionistas, personal y los clientes”

Psssss esperad un momento… antes de que protestéis, os dejamos unos ratios teóricos pero aproximados de las estaciones, que se nos han ocurrido.

Si considerásemos una temporada homogénea se pueden comparar ocupación de remontes, esquiadores en cada km de pistas (a máxima ocupación media), etc. etc.

Sabemos que estos datos NO se parecen a la realidad, pero sí que sirven para comparar capacidades y densidades de esquiadores.