1. Ratios económico-financieros de estaciones de ski.

Nos hemos puesto a buscar cosas en ratos libres con los siguientes resultados que os exponemos de una manera lo más distendida posible.

2. Disclaimer:

Pedimos disculpas por anticipado por el vocabulario utilizado, lo hemos aprendido en los periódicos estos años de crisis, y lo mismo hay anglicismos mal usados, pero sonaban bien.

Los datos numéricos corresponden a los publicados en una web de research de empresas, que contiene los resúmenes de cuentas de resultados y balance de muchas sociedades a nivel mundial.

En las webs de las estaciones de esquí, en la pestaña de “avisos legales” hemos encontrado los nombres de las sociedades operadoras de remontes.

Los datos, pues, no han sido tomados de las memorias ni del registro mercantil, y no nos hacemos responsables de los errores u omisiones que contengan.

La información que aparece en este documento es exclusivamente de carácter informativo, los números si poseen algún valor es a mero título aproximativo. Ningún contenido de este documento puede interpretarse como un dato real para la realización de oferta de compra, ni invitación ni recomendación, para la suscripción o la adquisición, la tenencia o la venta de cualquier activo financiero o físico.

Algunas de las estaciones están relacionadas societariamente con otras y es posible que los datos de una sola consoliden también en los de otras.

Por supuesto NO nos dedicamos a la contabilidad ni a las finanzas, así que esperamos sean perdonados los errores y malinterpretaciones de cuentas anuales. Es puro entretenimiento.

Si en las cuentas anuales se trata de comprobar los totales por la suma de conceptos, lo normal es que no cuadre, porque se han eliminado los conceptos menores. Ante la duda, el número agrupado manda sobre el desglosado.

El tono sarcástico ha sido usado para darle un poco de diversión al asunto, sin ningún afán de herir sensibilidades. Solo queremos que el lector se divierta más que en una clase aburrida.

Al final del texto se encuentra un anexo de Excel para modelar la proyección de los estados financieros de Cetursa en base a una serie de criterios que el lector elija.

Los datos numéricos corresponden a los publicados en una web de research de empresas, que contiene los resúmenes de cuentas de resultados y balance de muchas sociedades a nivel mundial.

En las webs de las estaciones de esquí, en la pestaña de “avisos legales” hemos encontrado los nombres de las sociedades operadoras de remontes.

Los datos, pues, no han sido tomados de las memorias ni del registro mercantil, y no nos hacemos responsables de los errores u omisiones que contengan.

La información que aparece en este documento es exclusivamente de carácter informativo, los números si poseen algún valor es a mero título aproximativo. Ningún contenido de este documento puede interpretarse como un dato real para la realización de oferta de compra, ni invitación ni recomendación, para la suscripción o la adquisición, la tenencia o la venta de cualquier activo financiero o físico.

Algunas de las estaciones están relacionadas societariamente con otras y es posible que los datos de una sola consoliden también en los de otras.

Por supuesto NO nos dedicamos a la contabilidad ni a las finanzas, así que esperamos sean perdonados los errores y malinterpretaciones de cuentas anuales. Es puro entretenimiento.

Si en las cuentas anuales se trata de comprobar los totales por la suma de conceptos, lo normal es que no cuadre, porque se han eliminado los conceptos menores. Ante la duda, el número agrupado manda sobre el desglosado.

El tono sarcástico ha sido usado para darle un poco de diversión al asunto, sin ningún afán de herir sensibilidades. Solo queremos que el lector se divierta más que en una clase aburrida.

Al final del texto se encuentra un anexo de Excel para modelar la proyección de los estados financieros de Cetursa en base a una serie de criterios que el lector elija.

3. Alcance geográfico del “estudio”.

Hemos intentado encontrar los datos de las siguientes estaciones pero sin éxito...

- Masella (Telesquis De La Tossa De Alp Das Y Urus Sa)

- La Molina (pertenece a la empresa de trenes y metro de Cataluña. )

- La sociedad ETUKSA, Candanchú.

Pero sí hemos encontrado datos que pudieran ser de sociedades que algo tienen que ver con estaciones de ski...

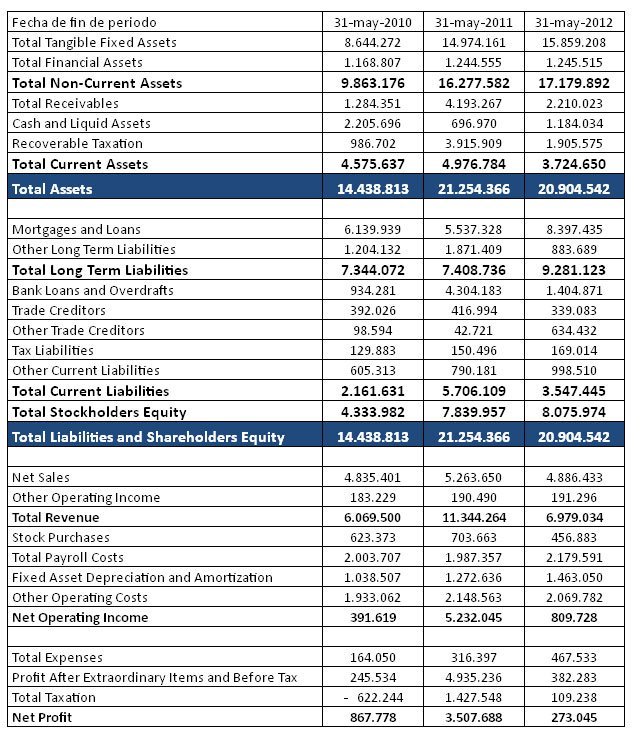

Astún: Estación Invernal Valle De Astún Sa.

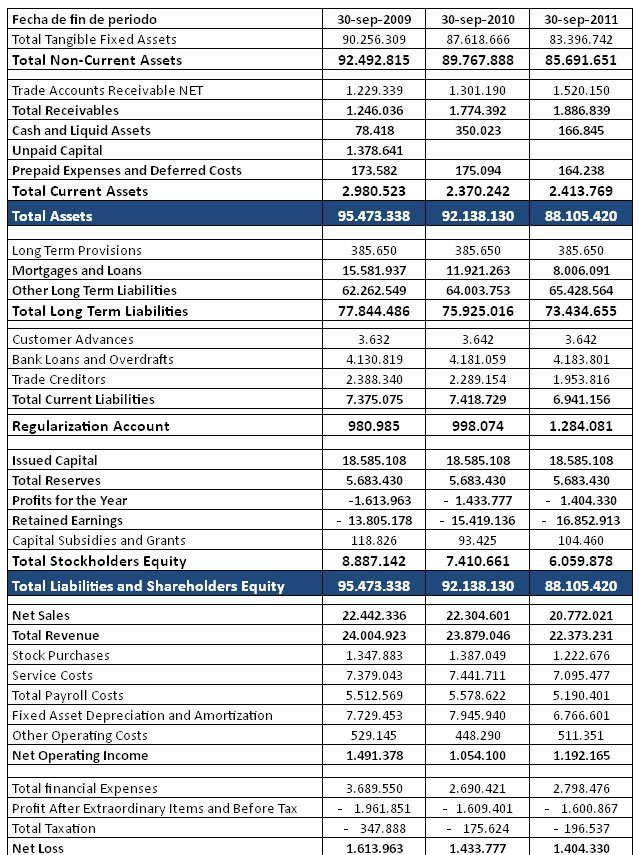

Formigal: FORMIGAL SA.

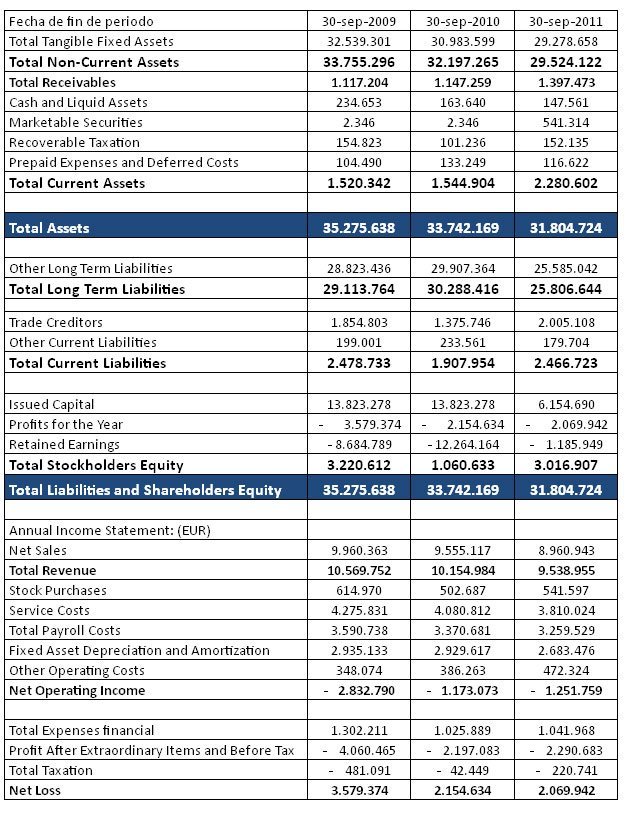

Cerler: FOMENTO Y DESARROLLO DEL VALLE DE BENASQUE SA.

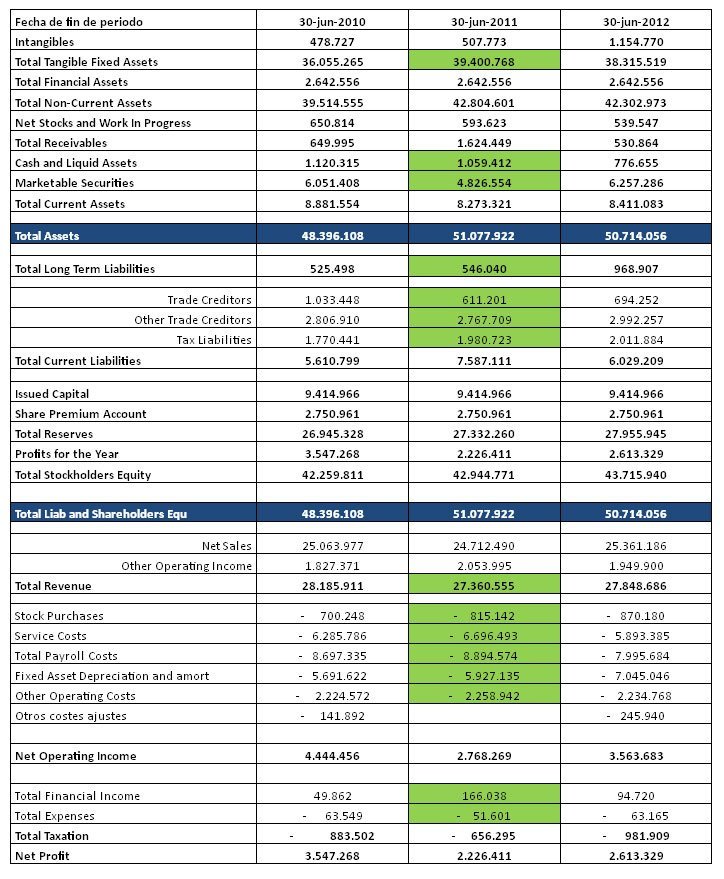

Sierra Nevada: Cetursa. Para esta sociedad si hemos acudido a la fuente, web de la Junta de Andalucía, que se muestra a continuación. (2011)

Baqueira: Baqueira-Beret SA

Valdesquí: Estación Alpina De Cotos Sociedad Anónima

4. Introducción. Gobierno corporativo.

En las estaciones de esquí, surgen bastantes casos donde propiedad y banco son realmente los mismos, la Administración regional.

No hay que confundir la Administración con el gobierno.

El gobierno es al final quien dirige, pero no quien ejecuta, o no debiera. Lo que pasa es que la frontera se ha perdido y ya no se sabe donde empieza una y acaba otro.

El mecanismo más importante que permite esta singularidad se llama: “Cajas de Ahorros”.

Formigal, Cerler, Cetursa, La Molina, etc. están participadas en el capital y deuda, por una administración pública (dirigida por un gobierno) y tienen muchos créditos firmados con Cajas de Ahorros de la zona, generalmente del mismo barrio.

5. Ratios.

Los números han sido extraídos en formato texto e importado a Excel, luego convenientemente retocados para homogeneizar, pero no sabemos si son de fiar al 100%, por tema de criterios contables. Aunque seguro que a grandes rasgos no van desencaminados.

5.1. Ingresos.

Los ingresos se componen en la mayoría de casos de la venta de forfaits, si bien es cierto que algunas estaciones cuentan con un % relevante de servicios inmobiliarios, agencia de viajes, puestos de bocadillos, alquileres de baja gama etc.

Aquí parece que Cetursa, Baqueira seguidas de Formigal, se llevan la palma muy por encima del resto.

Creo que esto no le sorprende a nadie.

Un número aproximado de esquiadores se obtiene dividiendo esta cifra entre 40. (Ratio obtenido de ingresos/esquiadores de Sierra Nevada).

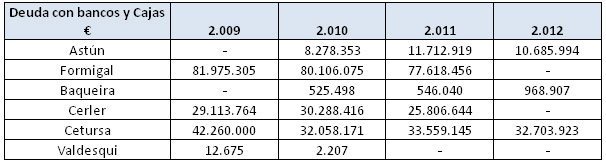

5.2. Deuda.

Antes de ver cuánto se gastan, creemos que está más de moda el tema de la deuda, que sale por todos lados

Aquí se observan claras diferencias entre la propiedad de las estaciones. (Privadas y públicas)

En este ratio hemos metido tanto deudas a largo, como las deudas a corto con bancos que nos parecían más allá de simples líneas de crédito para pagar los cafés.

La deuda a corto abultada con los bancos creemos que muestra básicamente el aumento del nivel de tensión en las negociaciones de las refinanciaciones. “Que no te doy FF de temporada; Que sí… , que no..”

Cuando se ven deudas de más de 70 millones de euros para ingresos de 22 y beneficios justitos, la cosa como que da miedito.

¿Cómo devuelve la deuda una estación de esquí? Recordad, la deuda hay que devolverla , no hay que pensar sólo en términos de intereses… un día el banco no te renueva los créditos y te pilla. Aunque si tu banco es una Caja de Ahorros, puede perdonártelo casi indefinidamente, creemos que el concepto lo llaman “revolving”.

Dejando de lado los asuntos legales de prioridades de pago, seniority , mezzanines, preferentes, subordinadas, y demás palabros que hemos aprendido en los periódicos durante la crisis… veamos cómo funciona la caja de la estación de esquí.

Una estación de esquí… abre remontes, cobra un forfait, pisa las pistas, paga a los empleados, paga la luz y gasolina y luego ya piensa que hacer con el dinerito…ok? Hay gente que lo llama EBITDA, creo. Fácil, no?

5.3. Ebitda (Ganancias antes de restar intereses , amortizaciones e impuestos)

Las cuentas anuales descargadas no mostraban el desglose EBITDA y por eso lo hemos construido , ya que es un número que usa mucho la gente de finanzas.

Estos números han sido obtenidos como la suma del Net operating Income del fichero y la amortización-depreciación de activos, que como todos sabemos son conceptos sujetos a muchas interpretaciones y modalidades de reparto.

Pero se puede observar como las estaciones no van del todo mal. Alguna pierde algo de dinero de vez en cuando pero en general, no lo llamaríamos desastre.

En términos de % sobre ventas sería:

Lo que sí se observa es una gran variabilidad en esta “rentabilidad” de las operaciones… En el caso del Astún , seguramente 2011 se ve condicionado por la venta de algún activo con ganancias contables.

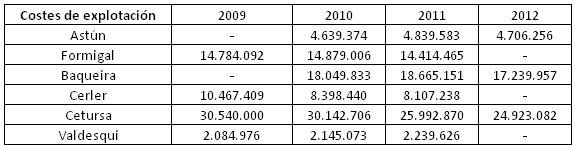

5.4. Costes operativos

Si uno se pone a pensar…. “Las estaciones lo que tienen (o lo que parece que tienen) es un montón de costes fijos… mientras que los ingresos dependen de la meteo y de la nieve, no?”

Veamos los costes en valores absolutos, digamos: Ingresos – EBITDA

Curiosamente, salen cosas muy parecidas entre años…son casi fijos tal y como sospechábamos

Astún ronda los 4-5 millones de euros…

Formigal pues sobre los 15

Cetursa, parece que se aprieta el cinturón.

Pero todas muy muy planas…iguales casi de un año a otro.

Esto es sin duda un quebradero de cabeza para cualquier gestor…

“Si mis ingresos dependen del Dios Eolo, y mis costes dependen de nada… solo nos queda rezar”

Y eso es lo que hacen los empresarios de la nieve, rezar, estamos seguros.

Cuando decimos empresarios, nos referimos a los que se juegan su dinerito, no los que están colocados por una propiedad desconocida : Gobiernos, “Cajas de Ahorros”, Empresas públicas de trenes de cercanías etc.

5.5. Costes financieros

Por cierto, veamos a qué tipos se financian estas estaciones… ahora que a los empresarios les prestan poco y a los ciudadanos menos…

Hay que señalar que los números realmente se hacen con los niveles medios de deuda anuales y no con la deuda final como hemos hecho aquí pero dejémoslo estar., iba a cambiar poco.

Cosas raras de Baqueira, Valdesquí etc.. que con los números tan pequeños, en seguida saltan los cocientes, creemos que esos números hay que descartarlos directamente, por el bajo nivel de deuda.

Podemos observar unos tipos bastante contenidos.. de broma comparados con los niveles de otras empresas o créditos a particulares actuales.

5.6. Y ahora qué?

Pero no hemos llegado aún a ver el problema real de las estaciones de esquí.

Si el EBITDA parece bueno, porque hay una deuda tan grande y que encima se tiene que renovar?

Aquí hay que entrar en la técnica de la “Cuenta-la-vieja”.

Hay que contar básicamente los billetes que entran y los que salen.

Si suponemos que nos pagan todos nuestros deudores y que pagamos a todos nuestros acreedores, el EBITDA es un buen punto de partida.

Qué más cosas hacen salir o entrar billetes? En el caso de las estaciones, salvo ventas de inmuebles, todo es salir billetes, y es sobre todo: Incremento de remontes / Nuevas pistas. (Incremento de activo neto de balance más amortizaciones en términos de balance que os mostraremos a continuación)

Otra cosa que nunca hace ingresar dinero es tener deuda. Los intereses van de la estación al banco SIEMPRE. Hasta las Cajas de Ahorros te piden su parcela, quizá no reclaman el capital principal, pero sí los intereses.

Y por último está el concepto de “Necesidades operativas de fondos”, que consiste básicamente en el dinero que necesitas para que tu negocio funcione en el día a día… Si pagas a 30 días, te pagan a 60, pues necesitas que alguien te preste esos 30 días de diferencia… y un poco más si tienes que mantener un stock… Aquí supondremos que no varían de un año a otro sustancialmente.

Generalizar a partir de este punto es un tema muy complejo, hay que analizar caso a caso.

Se habla mucho del coste de personal, pero hoy en día, con el uso y abuso de la subcontratación hace de la misma ya no es un servicio a coste variable que da cierta flexibilidad, sino un coste fijo más.

No obstante, aquí está el ratio de “PayRoll cost” anual de las nóminas según esta web y su % sobre ventas, para los adictos a los números.

Valdesquí subiendo en %, debido a reducción de ventas, Astún desterrar 2011, el resto en descenso o manteniéndose, lo cual es bueno.

6. Estación por estación.

6.1. Formigal:

Creemos que Formigal, tiene un problema enorme de deuda, le espera un futuro muy triste: sin ampliaciones, sin inauguraciones, sin cortes de cinta. Ha crecido mucho y eso hay que pagarlo.

A grandes números y evitando invertir, solo manteniendo…

Ingresos: 23 / Gastos: 15 / Intereses: 3 / Generando un flujo de caja operativo de 5.

Sin duda parte de estos 5, deben ir a parar a reponer el servicio de tanto remonte nuevo que se vaya deteriorando y que haya que reparar, aumentando el gasto de mantenimiento que suele ser creciente con el paso del tiempo en estas instalaciones, así como algo que se considere como inversión.

Si de estos 5 se necesitan 1 o 2 para “stay in business” comprando pisapistas ya inutilizables, reponiendo algún telesquí…. , nos quedamos con 4 millones anuales (repito, sin hacer nada de nada de nada… todos quietos). Con los 5 millones que nos quedan, pasaremos a pagar y pagar durante 20 largos años.

La amortización en este caso es una ayuda fantástica para que la Administración nos financie durante un tiempo, dando pérdidas continuadas.

Pero no olvidemos que los ingresos son dependientes en gran medida de la nieve… cada millón que dejemos de ingresar en una mala temporada (que las habrá en 20 años), es retraso de deuda.

Y no queremos ni pensar si suben los tipos y se les colocan al 6%...

Estamos obviando el clásico cálculo de” Inversión = amortización” para mantener el servicio… ya que SOLO se puede aspirar a extender al máximo la vida útil de las instalaciones y cuidarlas como si fueran un coche clásico de los 50… Todo el que directamente meta el concepto de Inversión necesaria = Amortización, verá que la estación está casi quebrada… pero nosotros somos optimistas y pensamos que podemos extender esa vida útil de los remontes, seguro que allí hay mecánicos pistonudos.

En cuanto a recorte de gastos, pues se recomiendan las clásicas soluciones:

- Eliminar toda propaganda: Quién no conoce esta estación???? Necesita refuerzo de branding???

- Reducir coste de personal y servicios. (insourcing, sueldo fijo + variable por actuación)

- Rezar.

- Concesionar servicios no esenciales.

En este sentido, no queremos entrar en consideraciones del tipo social. “Mantener el empleo”, “La gente del Valle”, y estamos hablando solo de consideraciones puramente operativo-financieras de la estación de esquí.

6.2. Cerler.

El caso de Cerler es parecido al de Formigal.

Veamos en su caso los temas de deuda.

Ingresos: 10 / Costes operativos: 8 / intereses : 1. Caja anual: +1 Siempre suponiendo 0 de inversión por supuesto.

En este caso los números están mucho más justos, es decir, operativamente la empresa parece que funciona un poco más al límite. Cualquier variación relevante de nieve que no vaya acompañada de costes variables, puede dar ya pérdidas operativas. Al nivel de deuda actual de 25 millones, pues el tema está mucho más complicado que el anterior.

Las soluciones que proponemos van en línea con las de Formigal.

Desde luego es como hacer malabares.

6.3. Astún.

El caso de Astún es algo diferente a los 2 anteriores.

Siguiendo con “La-cuenta-la-vieja”, podemos ver:

- Ingresos: 7 / Costes operativos : 4.5 / intereses: 0,5: Caja: + 2

Si bien es un nivel bastante ajustado, y muy cerca del abismo, al menos la amortización no supone una carga (carga psicológica queremos decir) muy pesada.

Quizá haya que pensar en la amortización como ese problema que vendrá… si es muy gorda, el problema futuro será gordo, si es poco, pues menor..

Llama la atención el incremento de activos en 2011 así como su crecimiento de beneficios e ingresos, que sin embargo no se mantiene para 2012… es posible que se trate de un error… o de una operación de compra + venta, ya que no es normal aumentar activos y beneficios un año, regresando al siguiente a niveles del anterior a esta operación… pero francamente no lo sabemos.

El nivel de deuda, no es menor, ya que aunque sean 9 millones, no son fáciles de devolver sobre todo si vienen años de pocas nevadas.

Recomendación: Austeridad pero sin más problemas y reducir deuda.

No hablamos en estos casos de estrategias comerciales, ni de posicionamientos en el nivel de poder adquisitivo de clientes, donde hay verdaderas diferencias entre competidores. Cada uno elige y sigue su camino. Este desde luego muy mal no les va.

Nos preguntamos a veces si Ryanair tomara las riendas de una estación, hacia dónde la llevaría?

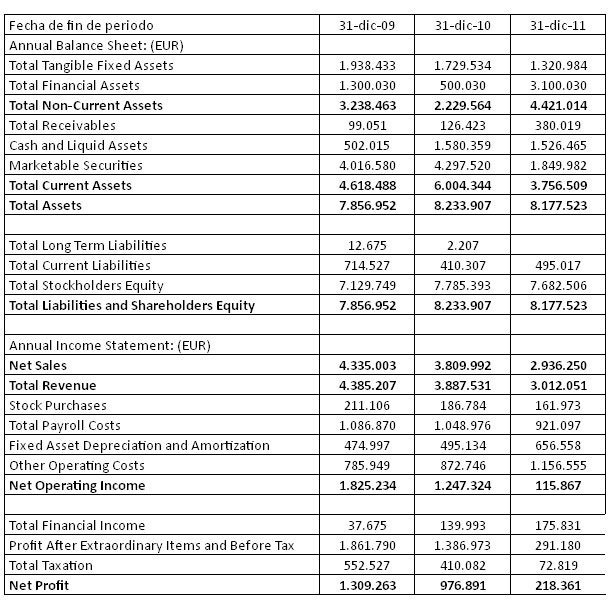

6.4. Valdesquí

Se observa muy poca deuda, bueno ninguna. Es decir, operan con lo que tienen y listo. Tienen una caja, situada seguramente en el bunker de las taquillas, que les permite acometer su negocio anual.

Lo que se observa con miedo es la caída sostenida en ventas, manteniendo costes más o menos fijos

Si bien hay un aumento raro de “Other operating costs” en 2012, lo normal es que cada año ahorren dinero.

Quizá sea alguna renovación de remonte que pasa tanto por activo como por gasto. Los números no son siempre de fiar y sobre los activos de 2011, parece más sencillo tomar datos de 2010 y 2012 y hacer la media… o suponer que instalaron algo gordo en 2011 , del tipo sustitución de remonte, que les hizo dar de baja y considerar como inmovilizado en curso en el activo corriente. La idea viene reforzada con el incremento del valor de amortización. Pero vamos que pocos consejos les vamos a dar… no los necesitan.

Low profile va bien y además, parece que se lleva dividendos para casa. La caja aumenta menos que el flujo de billetes. (Ver explicación en Baqueira)

6.5. Baqueira.

Baqueira es una estación que funciona sin deuda, como Valdesquí. Con un flujo de caja operativo anual de unos 10 millones, sin apenas intereses, parece que va renovando instalaciones sin demasiados agobios. De 2010 a 2012 ha metido 2 millones de activos netos + 18 de amortización, es decir… unos 20 millones para renovar e invertir sin tener que recurrir a deuda.

En este sentido, no terminamos de entender los rumores de venta por parte de la propiedad, aunque desconocemos la política de dividendos, que de ser cero, pues siempre enfada al que en su día puso dinerito, esperando un poco más con el pasar de los años.

Esta versión de las cuentas deja entrever el Stock purchase, que podría ser el clásico dividendo encubierto, pero sinceramente lo desconocemos. Si bien es cierto que el patrimonio no crece con el beneficio.

Lo cierto es que hay poco que comentar, parece que simplemente va bien y parece que también reparte algo de dividendos, aunque ante la duda, mejor preguntar a algún accionista.

Alguien conoce alguno?

Sobre el tema de dividendos, , básicamente aplicamos el concepto de “La-cuenta-la-vieja”, pero la tenemos oxidada, así que hemos preferido no poner números de orígenes y aplicaciones de fondos para evitar críticas excesivas y ensañamientos.

- Ingresos: entrada de dinerito por ventas.

- Gastos(menos amortización): salida de dinerito por pagos.

- Aumento de deuda con bancos: entrada de dinerito.

- Impuestos: salida de dinerito.

- Incremento de activo neto contable + amortización: salida de billetes por compras.

- Aumento de facturas por pagar: corrige y ajusta la entrada de billetes al alza (si compras y no pagas, no sacas billetes de la caja)

- Aumento de facturas por cobrar: corrige y ajusta la salida de billetes. (si vendo y no me pagan , no meto esos ingresos realmente en la caja)

Todo esto se suma y si no es igual a la variación de caja (cash), pues es que alguien quita o pone… básicamente.

6.6. Cetursa

Hemos dejado Cetursa para el final, porque ha sido la inspiradora de este estudio. La sucesión de noticias en los foros, en los periódicos y la peculiaridad del emplazamiento, con una montaña maravillosa y una urbanización infernal hacen de ella sin duda un sitio especial.

Para Cetursa hemos recogido datos desde el año 2000, y nos hemos permitido la frivolidad de proyectar las cuentas de resultados hasta 2020 aplicando diferentes consideraciones. Incluso nos hemos atrevido a iterar con el Excel, con esa gran función de “Buscar objetivo”.

Hemos conseguido incluso datos meteorológicos, visitantes y no sabemos cuántas cosas más…

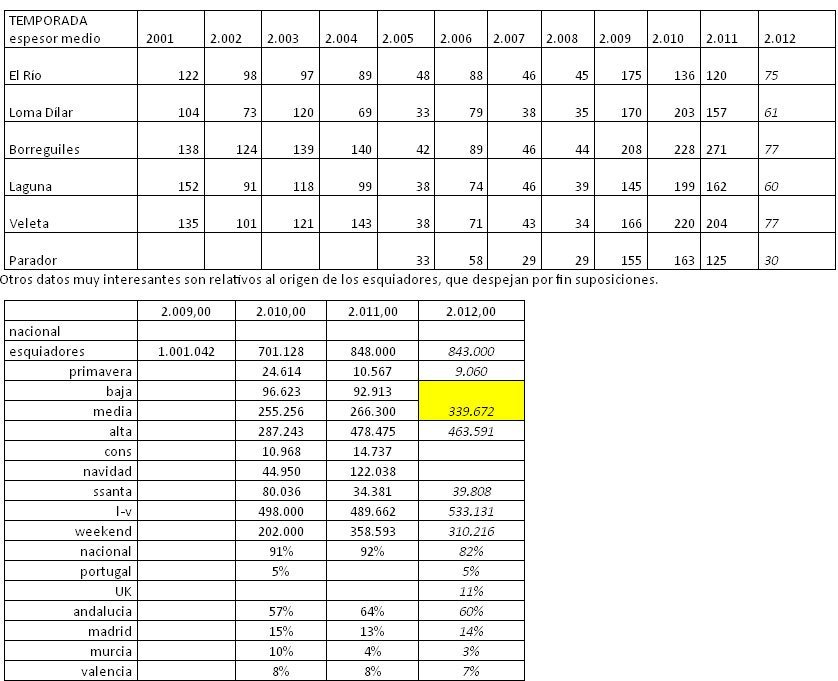

Repasemos en primer lugar la meteo en Cetursa. Se observa una variabilidad asombrosa.

Otros datos muy interesantes son relativos al origen de los esquiadores, que despejan por fin suposiciones.

Para los curiosos, desde antes del 2004, ya rondaban los niveles del millón de esquiadores.

Supongo que aquí surge la pregunta de cómo se cuentan… ni idea….pero salen a 40 euros por cabeza.

En el cuadro final, exponemos tanto las cuentas anuales desde el 2002 como las proyecciones a 2020, bajo las siguientes hipótesis. (todas ellas modificables en el Excel)

- Reposición de activos a 20 años.

- Reducción de créditos con AAPP al 10% anual.

- Mantenimiento de niveles de caja, deudores y acreedores en días de negocio constantes.

- Reducción de la deuda mediante aplicación del 50 % del Flujo de caja generado anualmente.

- Reducción anual del 10% de los pasivos financieros a corto.

- Personal: reducción gradual hasta llegar al entorno del 40% de ventas.

- Otros gastos de explotación, reducción gradual hasta llegar al 33%

- Esquiadores estables.

- Inflación al 2%

- Hemos dejado una fila libre para meter análisis de sensibilidad a ingresos por meteorología.

- Fijación del tipo de interés de la deuda al 5%

- Traspaso de toda la deuda a Largo plazo en 2013, fijando la de CP para negocio recurrente.

- Línea para simular incorporaciones de remontes.

- Dejamos aquí el Excel abierto a modo: “PC-Ski resort” para que cada uno simule lo que quiera.

- Hay incluso unos gráficos que se mueven si uno juega con los números!!!! No hemos reparado en gastos de desarrollo.

Bajo estas premisas básicas conseguimos reducir la deuda poco a poco, pero eso sí… sin renovar y esperando pocos años malos, lo cual puede no ser del todo realista.

Queda la enorme duda de cómo transformar la urbanización para atraer a turistas de todo el mundo de alto nivel adquisitivo. (El precio del FF ya es de nivel alto, así que eso no habría que tocarlo )

Después de haber esquiado en Portillo (Chile), vemos Sierra Nevada con más potencial aún… eso sí mediante un proyecto integrado con urbanización.

Con los datos disponibles se pueden ampliar los análisis de sensibilidad, sobre todo en la línea de ingresos que creo en este caso es la que más se puede potenciar, ya sea por número de esquiadores como por gasto medio.

7. Conclusión:

Si bien no es bueno generalizar, los datos nos permiten extraer unas conclusiones respecto al esquí en este país multicolor. Son nuestras conclusiones particulares, y seguro que hay mil y una más y hasta contrarias…

- 1. Las estaciones son rentables en sus operaciones. Algo justas, pero nada que no tenga arreglo.

- 2. El crecimiento rápido de las instalaciones es incompatible con la generación de caja de las operaciones, dejando profundos agujeros de deuda de muy largo período de devolución.

- 3. Los compromisos de deuda pueden hacer quebrar a varias estaciones si vienen años malos de nieve junto con los de crisis de la economía.

Recomendaciones:

- 1. Centrarse en el crecimiento/mantenimiento de esquiadores dejando de lado los aumentos de remontes. Subir el precio del remonte un 10% te quita un 10% de esquiadores??

- 2. Quizá nuevas pistas, potenciación de itinerarios balizados no pisados. Pero todo “barato barato”.

- 3. Cambios en las estructuras salariales haciendo que sean más variables.

- 4. Evitar cualquier inversión que no venga aparejada con una rentabilidad cuasi-inmediata. Y de hacerla, siempre de poca entidad sobre todo si se tiene mucha deuda. Las que no tienen deuda, siempre con la precaución de no caer en espirales del tipo Formigal.

- 5. Concesión de servicios no básicos de dudosa rentabilidad (alquileres, cafeterías, etc., nos referimos solo a las que no sean rentables, ojo)

- 6. Insourcing. (Os acordáis de la moda del outsourcing?? Pues ahora viene la otra)

- 7. Establecimiento de alianzas para generar centrales de compras de maquinaria, ropa, y equipamiento etc.

- 8. Estudio de los beneficios-riesgos de alargar la temporada.

1. En este sentido, más de corazón que de cabeza, creo que Cetursa debiera anunciarse como destino europeo del esquí de Mayo-Junio, atrayendo competiciones internacionales en esas fechas y potenciando la llegada de equipos para entrenos, siempre en combinación con el uso de usuarios normales.

2. En ocasiones se cierra con nieve y se abre sin ella. Hay que flexibilizar la mano de obra.

3. Estudios de optimización de la nieve artificial, creando zonas idóneas que permitan que la estación pueda atraer más esquiadores. En este sentido, en ocasiones se innivan zonas bajas, que se derriten casi al innivar. Pareciera más sentido estructurar la apertura de zonas por alturas de estaciones, al estilo glaciares veraniegos.

Nota Final.

Con datos tales como nivología, meteorología (sol-nubes-viento-nevadas), número de forfaits, número de empleados, numero de remontes, superficie esquiable, pistas, Km etc., se pueden hacer estudios más profundos acerca de la rentabilidad de las ampliaciones, así como un análisis de sensibilidad de precios de FF, de la meteo etc.

Muchos de estos datos están al alcance de simples búsquedas de web o en las memorias de las sociedades en el registro mercantil. Algún becario disponible?

ANEXO CUENTAS DE CETURSA Y PROYECCIÓN EN EXCEL ABIERTO AL PÚBLICO.