He terminado de ver los números...

Disclaimer

La información que aparece en este documento es exclusivamente de carácter informativo, los números si poseen algún valor es a mero título aproximativo. Ningún contenido de este documento puede interpretarse como un dato real para la realización de oferta de compra, ni invitación ni recomendación, para la suscripción o la adquisición, la tenencia o la venta de cualquier activo financiero o físico. Algunas de las estaciones están relacionadas societariamente con otras y es posible que los datos de una sola consoliden también en los de otras.

Por supuesto NO nos dedicamos a la contabilidad ni a las finanzas, así que esperamos sean perdonados los errores y malinterpretaciones de cuentas anuales. Es puro entretenimiento.

Un proyecto como el que presentaba inicialmente tiene estas líneas guía:

"to forever protect the classic Astún skiing experience by preserving low skier density, natural terrain and forests, varied trail character, and friendly community atmosphere for the benefit of shareholders, area personnel and patrons"

Por tanto la idea económica principal es la viabilidad a largo plazo, no los beneficios. Aunque las dos ideas estén relacionadas, pues la viabilidad no se puede conseguir sin un nivel adecuado de resultados

La propiedad debe alienarse con los grupos de interés principales.

- Empleados

- Municipios, Ministerior y agencias medioambientales

- Clientes

- Otros actores sociales (Empresarios, Grupos defensores del medioambiente, sindicatos etc.)

Se puede pensar en este sentido en hacer partícipes a estos grupos de interés de la propiedad, pero yo obviaré este hecho. Prefiero pensar que un club deportivo privado es capaz de sacar el proyecto adelante por si mismo

Los números principales que he observado son los siguientes:

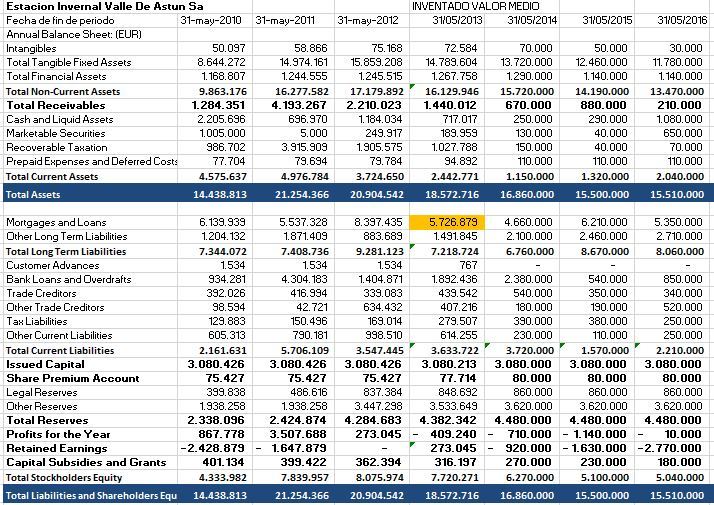

1. Astún (hasta 31-05-2016): Deuda aprox de 9M (bajando poco a poco desde 2011). Pongo este factor en primer lugar porque jugaría un papel muy relevante en la transacción. hay que presentar un proyecto más creíle que actual

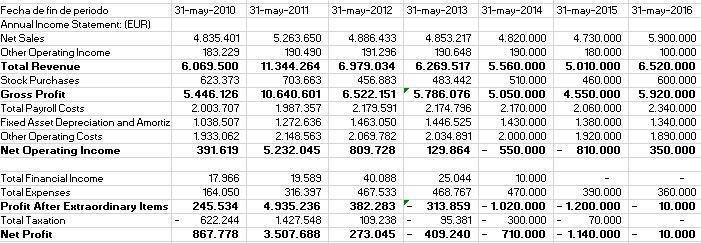

2. Ebitda muy variable: entre -800k€ y +800k€ Muy dependiente de la meteo entiendo. Por tanto muy muy justo., pero viable. en mi opinión.

3. El desembolso anual en términos monetarios ronda los 6M€ (Costes operativos e inversiones solo de reposición). En este sentido debe reducirse el coste de personal y variabilizarse lo máximo posible. En este sentido Valdesquí es una buena escuela.

Los costes de personal son altos, casi rozando los ratios de SNevada. Puede ser real o un dividendo encubierto mediante altoscostes salariales de la propiedad (se trata creo de una empresa familar).

Los valores que manejo para Baq, Valdesquí, Cerler son algo inferiores en % sobre ventas. Esto no es necesariamente malo.

4. Cualquier inversión gorda debe ir vía banco, ya sea ampliando deuda o no reduciendo la existente. Pero lo ideal es no buscar "mejorar" la estación sólo a base de remontes. Sino usar muchas más variables más económicas. (Pistas de bajches, estadiums cronometrado, pistas sin pisar, eventos )

5. Pago de intereses anual 350-500k€. Es un lastre de la deuda que merma capacidad inversora y debe ser reducida de forma prioritaria.

6. Parece que da algo de dividendo. (Se eliminaría completamente en los estatutos)

7. Ingresos medios de 5-6M€ (este como siempre es el problema). El proyecto va principalmente por construir una cartera de ingresos estables lo más alta posible, y trabajar así mismo la esquiabilidad. En este sentido tomaremos Masella como referencia. (First in, Last out)

Los empleados son una de las partes principales de este proyecto. La cooperativa debe construir un proyecto creíble para los locales y temporales que se sientan cómodos y valorados en el trabajo, sin menoscabo de la exigencia. de un servicio de calidad.

En mi opinión, el modelo de club es el tenis familiar que conozco que consigue crear un ambiente familiar envidiable y sobre todo muy muy deportivo. Impulsando la competición sin perjudicar al aficionado medio. Con bajas densidades de uso de pista (salvo en muy contadas ocasiones).

En este sentido contaremos con :

Pisters, Remonteros, Profesores y Monitores (Escuela exclusiva). Parte fijos-discontinuos, parte temporales "repetitivos", como ocurre en Portillo (Chile), donde año tras año repiten mlos mismos monitores del ehemisferio norte.

La ecuación es REDUCIR costes manteniendo un buen nivel. (Difícil)

La compra de la estación en si no es problema económico. La estación no se forra.... ni de lejos. Recordemos que Candanchú se traspasó por casi nada... <200k€ si mal no recuerdo.

La deuda es lo gordo y el proyecto es por tanto lo más relevante. La valoración de una empresa con semejante deuda respecto a resultados se movería entre 0 y 1 M€ por decir algo. Nada en cualquier caso inasumible. Luego está en lo que intenten cobrar los vendedores... Nuestro coche siempre vale más de lo que dice el del concesionario, no?

En cualquier caso, supongamos que 1M€ es el precio de venta.... (algo hay que poner)

A partir de esta compra hecha, hay que ver la viabilidad futura via ingresos y costes. Es importante recalcar el concepto de pago por uso... y gasto mínimo por socio (a modo de cuota de club deportivo). En algunos clubs la cuota es a fondo perdido, en este caso no será así, sino que dejaremos libre el mercado secundario para la re-venta con la particularidad de un socio, una acción, para que no haya acumulaciones de capital, sino solo de voto como en las comunidades de vecinos.

Ahora debemos estudiar el estado de la estación en cuanto a operativa:

- 240.000 dias de ski (esquiadores -Fuente Nevasport Noticias) y 5,9 M€ en ingresos = 25€ de precio medio de FF.... (Muy bajo... ) Esto significaría que la mayoría son ff de temporada.... cosa que desconozco. (Se admiten foreros que aporten datos al modelo).

- Estas cifras de ff rompen todo y me desconciertan realmente... Para una distribución parecida a la de SNevada (FF temporada, weekends, semana etc), con los precios de la temporada pasada de Astún, me salen unos ingresos aprox de 7M€ que arreglaría todos nuestros problemas!!

La cifra mágica de 7M€ sigue incluso por debajo de 30€ de ingreso medio por esquiador, que NO es nada!!!!! y equivalen a unos 76.000 FF vendidos

- 800-1000 de temporada

- 12.000 semanas

- 24.000 findes

- 36.000 días sueltos

- 3.000 asiduos

Permitidme un punto y aparte sobre este tema, que hay que pensar a largo plazo. El que tenga tiempo que lea esta tesis doctoral que pongo a continuación.

Según los estudios, el cambio climático hasta cierto punto ayudará al incremento de esquiadores en estaciones de cotas altas o con mayor innivación, que huyen de otras estaciones sin nieve,

[

tdx.cat]

Pons comenta que con +4ºC solo Baq, Cerler y GV sobrevivirán (de las que incluye en el estudio) y con +2ºC tb formigal

Concluye que la innivación artificial es CLAVE. Honestamente Astún no sale muy bien parada, con cota máx 2.267. Si bien la mínima es buena 1.727 (Fuente foro nevasport)

Ahora el modelo tratará de evaluar una hipótesis del cambio de distribución en FF.

- De la estrategia de la Coop, se incluye una reducción del precio de todos los ff para cooperativistas. Aumentando sin duda el nº de ff de temporada.

- Astún no es muy cara, y hay que subir un poco el precio a los NO-Coop. (3-4 euros por ff y día). El impacto sobre la reducción de número de ff vendrá determinada por lo cautiva que sea la población del valle respecto de alternativas (Candanchú solamente).

He supuesto una reducción del 5% e incluso al 10%. La reducción del 10% en ff es equivalente al alza en precio, generando menos densidad de esquiadores para un mismo ingreso.

NO he hecho un análisis de sensibilidad exhaustivo, pero podemos pensar que 3-4 euros son “soportables” para los que quieran venir a nuestro club de vez en cuando.

- Por otro lado, un tope a la venta de ff es la ocupación máxima que queramos que pondrá un tope inferior al actual. No he encontrado la venta máxima de FF de Astun, pero creo que rondará los 8.000 para una capacidad de 20.000 esquiadores hora aprox... si alquien tiene el dato será muy interesante para el modelo.

- La idea es vender menos FF pero de más calidad (tipo 5.000 máximo o 4.000 en peak)

Si se consigue crear la idea de pagar un ff más caro por más disfrute, lo veo fácil. Queremos menos clientes.... pero más deseo.

Lo que no me cuadran son los datos de FF leídos en internet con los ingresos.... si alguien nos esclarece porqué salen 25 euros por ff medio... seguiremos con el estudio... porque no estoy cómodo con esa cifra de 250.000 ff anuales.

Respecto a una proyección del modelo financiero, todo va de momento por aumentar ingresos, reducir deuda y solo mantener... no ampliar. Cualquier inversión será solo para innivación.

Quedo a la espera de comentarios para abrir la discusión.

Balance (me he tenido que inventar 2013, porque no lo tenía)

Cuenta de resultados

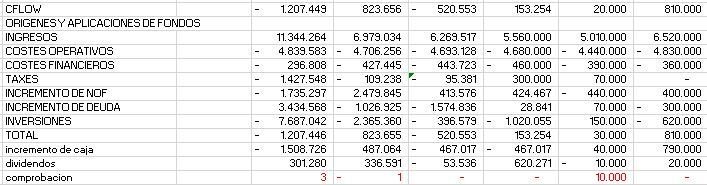

CFLOW

Distribución de vta de ff siguiendo parámetros de SN

Ratios ppales (Importancia de deuda y coste de personal)

Cambio de distribución de FF bajo el modelo de Coop)

Mi Twitter

Mi Twitter